共享单车5元一小时,打工人直呼骑不起:从国民工具到交通刺客的演变

如今骑行一小时就要五块钱,比很多拼车还要贵,这让无数上班族深深叹息:共享单车,我们已经骑不起了。

还有多少人记得,共享单车铺满街头、月卡只需两元的那段时光?2017年,ofo与摩拜烧钱大战最白热化时,1元包月、五毛起步才是常态。从地铁口出来,扫一辆车骑回家,多花一毛钱都忍不住心疼。

“彩虹大战”落下帷幕后,共享单车的价格却一路攀升。从最初每半小时0.5元,到现在一小时收费5元上下,早已成为普遍现实。而且现在街头的共享单车,让人看不懂的远不止价格,越来越“魔幻”的配置,正在经历一次集体超进化。

扫开一辆新款哈啰或美团的单车,你会惊讶地发现它们装上了液控双避震系统、双叉铝合金车架、加宽防爆轮胎、手机支架,甚至还有加厚座垫。一瞬间你甚至会恍惚,自己骑的究竟是共享单车,还是一辆两轮版的五菱宏光。不知不觉间,共享单车从解决“最后一公里”的国民级出行工具,悄然变身成了交通刺客。

原本只需要一个基础骑行功能就能上路,如今却越卷越离谱。最直接的原因是,当三大巨头市占率超过95%、各地投放牌照总量被牢牢锁死时,价格战已然没有空间,唯一能争夺存量用户的路径,就是在硬件上不断整花活。你上前叉减震,我就上电子变速;你加手机支架,我就配亲子座椅。

这种军备竞赛在商业史上并不陌生。网约车运力过剩的大战结束后,滴滴和美团打车也迅速推出高客单价的专车服务与高端定制体验。共享单车眼下走的,正是相似的路径,从“有车骑就行”转向“让用户优先骑我的车”。

也许你会觉得,价格越来越贵,共享单车的生意一定赚翻了。然而事实恰恰相反——居高不下的刚性成本,让这个业务始终深陷亏损泥潭。哈啰出行的招股书显示,2018年至2020年,其折旧费用分别高达17.26亿元、20.93亿元和24.73亿元,合计超过60亿,其中九成源自共享单车。同期用于购置新单车与电动自行车的支出超过百亿元,而三年净亏损分别为22.08亿元、15.05亿元、11.34亿元。青桔和美团也并未好到哪里去:美团2022年与2023年的共享单车所在新业务板块经营亏损仍在200亿元左右;青桔单车2023年对应业务板块的净利润亏损仍超过50亿元。

明明一辆单车的制造成本不过200元,大家还嫌贵,运维成本为什么如此之高?制造成本的确不高,无奈大家对共享单车的“爱护”程度,实在让人男默女泪。上私锁、扔河里、横躺马路中间、缺胳膊少腿,以及时常被丢弃在绿化带里的共享单车,维修和更换的费用高得吓人。

试想,如果是用户自家的单车,在不出事故的情况下,需要骑上多少年才会让车把脱落、车座飞走、车腿变形?同样的情形放在共享单车身上,可能就是昨天刚出厂,今天已返修。当产品本身变成一个成本黑洞,平台必定要从每一分钟里把损耗与亏损找补回来。

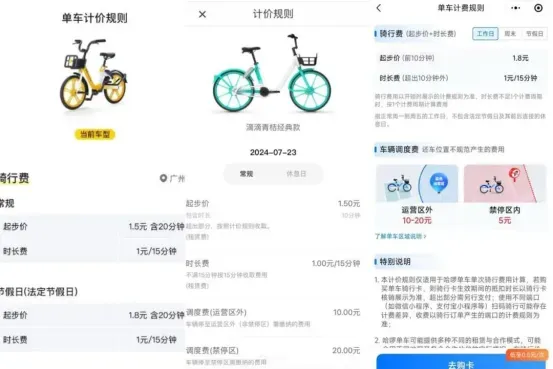

于是出现了套路一:起步时长“缩水”,从15分钟悄然缩减到10分钟。千万别小看这5分钟。平台后台的数据显示,用户平均骑行时长恰恰是12-13分钟。在15分钟规则下,大多数人无需额外付费;一旦缩至10分钟,大量用户便被迫进入超时计费区。

套路二:节假日“临时溢价”。与网约车的动态调价机制如出一辙,在景区周边、交通枢纽门口、大型演唱会散场时,共享单车的起步价会自动上调,而且明确区分周末、法定节假日与工作日分别计费。

就这样左脚踩右脚,共享单车彻底坐实了“交通刺客”之名。用户觉得贵,路人觉得挤,而平台也并没有真正挣到钱。整个产业链条里,唯一确定可以稳稳获利的环节,大概只剩下造车和修车的工厂。

回到2017年,共享单车被各路资本视作“线下支付入口”和“用户数据金矿”。烧钱换规模、规模换估值,盈利是次要问题。摩拜与ofo的战争,阿里和腾讯的暗战,都是这一逻辑下的产物。但九年过去,泡沫破裂、监管趋严、资本退潮,留下的三巨头不得不在残存的存量市场上自力更生。滴滴手握出行矩阵,美团更是综合性生活服务平台,共享单车原本承担的“拉新导流”任务已经基本完成。三大巨头如今更在意的,是这个重资产包袱不要拖累上市公司整体的净利润。于是,曾经用来讨好用户的单车,现在必须老老实实地把每一米骑行的成本都精确折算进利润表。

共享经济的美好,打工人已经快享不起了。