内存硬盘CPU全线涨价,NAS用户该何去何从?

近期的数码3C市场,各种涨价风潮令人咋舌,今天我们来聚焦讨论一下NAS领域的情况。

基于当前的趋势,我个人判断这波涨价态势至少将延续到明年第二季度,上游厂商的策略调整是主要原因。展望2026年,市场环境极有可能依然严峻,大家需要做好心理准备。可以预见,像英伟达这样的行业巨头明年的定价策略,将在很大程度上反映出整个市场的成本走向。

市场背景:全产业链成本上行

最近几个月,存储市场的价格上涨已经不再是单个型号的短期波动,而是整个产业链的系统性抬升。在DRAM(内存)领域,无论是2025年第四季度的合约价还是现货价都处于持续攀升的通道,DDR4和DDR5价格同步上涨已成为市场常态。在NAND闪存方面,其需求受到了人工智能数据中心和企业级固态硬盘的强劲拉动,年底的合约价与晶圆价格均出现了显著跃升。简而言之,从内存颗粒到闪存颗粒,再到终端固态硬盘和机械硬盘产品,整个存储产业链正经历一场由上游供需关系驱动的全面价格上涨周期。

然而,如果只看到内存和硬盘在涨价,还未触及成本上涨的全部核心。因为算力端——也就是处理器——的价格同样在走高。一方面,采用先进制程的晶圆以及先进封装技术的报价上调已是公开的趋势,代工厂对5纳米、3纳米等先进节点的提价,会直接推高CPU和SoC芯片的制造成本基础。另一方面,长期且旺盛的AI计算需求持续挤占着高利润的芯片产能,导致传统的消费级算力芯片同样面临供应压力,近期渠道市场已经出现了英特尔和AMD主流处理器价格同步上调的实际情况。因此,行业的真实状况是:算力(CPU)和存储(DRAM/NAND/HDD)同时进入涨价通道。而NAS(网络附加存储)设备恰好是由“CPU + 内存 + 硬盘”这三大部分构成的,其整机成本被抬高已是必然结果。

行业价格战还能持续吗?

对于消费者而言,厂商之间围绕用户价值的竞争(“内卷”)无疑是有益的。以威联通NAS为主要设备的用户视角来看,其推出的Qu805型号确实曾引发了一轮极具吸引力的性价比热潮。我自己也在该产品发布后不久,将原有的TS-464C2升级为了Qu805。

但仅仅过去一个月,再讨论“内卷”时,我们必须正视一个现实:上游原材料和零部件的成本正在全线抬升。这里的“成本抬升”并非空谈,而是同时发生在两个关键方向上:算力端(CPU)和存储端都在涨价。对于NAS产品而言,我们还需要进一步剖析“存储”部分:硬盘/闪存存储介质的涨价是整个行业的大趋势;而内存(DRAM)的上涨,则像一根锥子,直接顶着NAS整机的成本向上走。

算力端:CPU涨价的深层逻辑

CPU价格上涨的根源,不在于零售市场的短期波动,而在于上游产业链的“地基”发生了改变。

首先,先进制程晶圆与先进封装服务的报价上涨已是公开趋势。多方行业报告显示,台积电对于3纳米、5纳米等先进制程的报价在2025年已有明确的上调计划,市场普遍预期涨幅在5%至10%之间,同时,先进封装(例如CoWoS)的价格也同步上扬。晶圆制造和封装测试环节一同涨价,CPU/SoC的制造成本自然水涨船高。

其次,人工智能的长期需求重塑了芯片产能的分配优先级。用于数据中心和AI服务器的高利润、高性能芯片持续抽走上游的产能资源,使得传统消费级算力芯片的产能也承受压力。近期路透社的供应链分析报告明确指出,AI需求正在驱动新一轮关键芯片的供给紧张与价格上涨。

再者,从渠道端传来的现实信号也印证了这一点:自11月以来,DIY市场和渠道监测中出现了英特尔与AMD主流CPU型号价格同步上调的罕见现象。这通常意味着是成本和供需关系共同作用的结果,而非单一厂商的短期市场策略。

结论很清晰:作为数字设备“地基”的CPU,其成本基础正在上移,而且这并非短暂的风潮。

存储端:NAND、HDD与DRAM的全面承压

闪存与硬盘(NAND/SSD/HDD): NAND闪存与固态硬盘本轮的价格上行,核心驱动力在于AI数据中心将闪存需求拉升到了前所未有的高度。TrendForce及多家硬件分析机构指出,2025年第四季度NAND合约价在传统淡季反而走强,晶圆合约甚至出现了超出预期的单月跳涨。其原因在于,闪存制造商优先将产能供给利润更高的企业级和AI相关产品,从而压缩了面向消费级市场的主流TLC/QLC闪存的产出。

而在机械硬盘(HDD)领域,AI浪潮反而使其成为了隐形的受益者。行业分析认为,AI的训练和推理过程产生了海量需要长期留存的数据,这拉动了近线存储和企业级大容量机械硬盘的需求与平均售价,将其价格中枢维持在高位。

因此,从全行业视角来看:固态硬盘和机械硬盘价格居高不下,并非某个销售平台的短期现象,而是在AI需求拉动下,整个存储大盘产生的共振效应。

内存(DRAM/DDR5): 对于NAS厂商而言,内存绝非可有可无的配件,而是决定平台诸多高级功能(如ZFS文件系统、快照、数据校验、AI搜索、高并发处理)能否顺利实现的硬性需求。

2025年第四季度,DRAM的供需结构明显受到AI和高带宽内存(HBM)的挤压。路透社与TrendForce的追踪报告均指出:三星、SK海力士等主要存储芯片制造商将产能优先转向HBM和高利润的DDR5产品,导致传统DRAM的供应受到压缩,进而推高了DDR4和DDR5的合约价与现货价格。

这意味着什么?这意味着NAS设备的内存成本并非跟随消费电子市场缓慢上涨,而是被AI服务器端爆发的需求直接拉高。对于整机制造商来说,CPU涨价是抬高了设备的基础成本,而内存涨价则像抬高了房屋的梁柱;两者同时作用,整机成本自然向上移动。

NAS涨价的必然性

将前面两节的分析合并起来,就能清晰地解释今年NAS市场的价格逻辑:

CPU成本因晶圆/封装涨价以及AI产能挤占而被抬高; DDR5/DRAM内存又因HBM与数据中心需求挤压而持续上行; 同时,硬盘与闪存存储介质也处于价格高位区间。

而NAS设备的物料清单(BOM)核心正是由CPU、内存和存储介质这“三件套”构成。如今这三者的成本都在上涨,因此NAS行业整体涨价是大环境使然,不涨价反而显得不正常。

各品牌产品涨幅对比

我们可以通过对比具体产品的价格来观察涨幅,但需注意近期市场价格变动频繁,以下分析可能有时效性限制。同时,电商平台可能存在恶意的价格跟随或竞争行为,例如绿联和威联通的部分型号,可能有用户曾以极低价格入手,这些偶然的低价并不计入普遍的历史低价对比中。

不难发现,这背后最直接的推手之一就是DDR5内存本身的成本跳升:

以16GB DDR5内存为例,其市场价格相比历史低点已抬升约800元人民币,8GB规格也有约300元的上浮。内存作为NAS的“算力缓存与文件系统运算底座”,在成本结构中并非无足轻重的配角,而是决定整机功能能否充分实现的“梁柱”。当DDR5的成本中枢被抬高,采用同平台方案的NAS整机价格随之上涨,就成了必然结果。

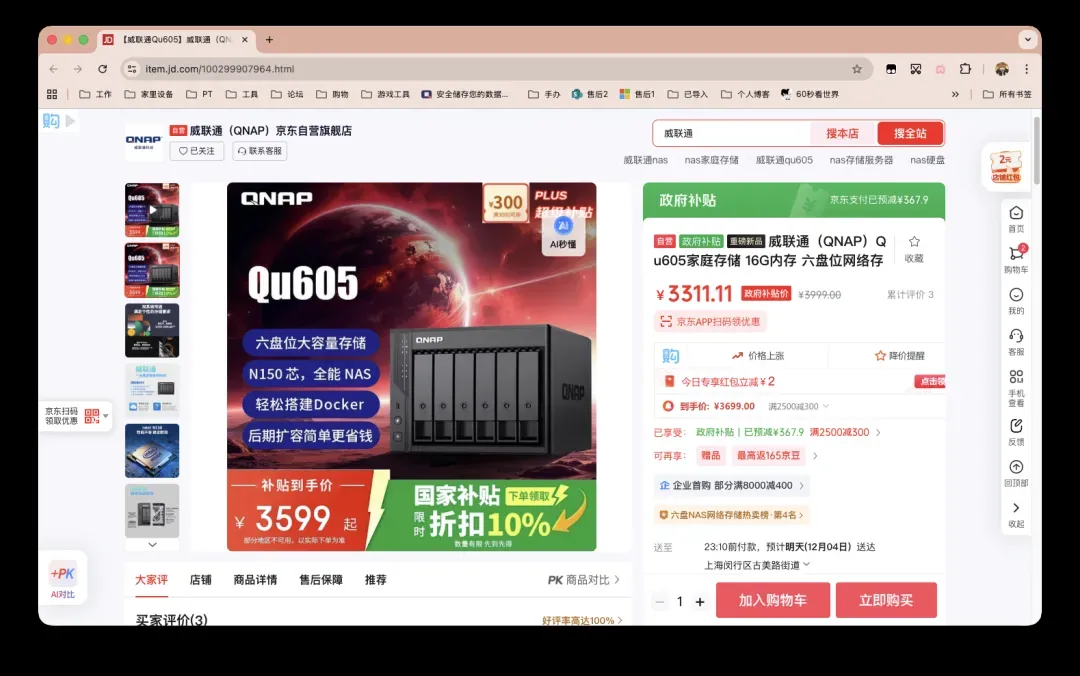

威联通新推出的八盘位Qu系列新品在价格控制上显得相对克制,涨幅与其他同内存配置档位的NAS产品相近。其六盘位新品Qu605(搭载英特尔N150处理器与16GB DDR5内存)将发售价控制在3300元附近,结合当前上游的涨价趋势与我之前的预期来看,这个定价已经颇具竞争力。

目前也比较担忧计划在12月发布其首款新品的“飞牛”品牌,真是碰上了成本高企的“好时候”。只能说,各大厂商和消费者的运气都不算太好。

刚需用户如何选购硬盘?

对于NAS用户而言,硬盘一直是成本的大头,更何况在目前全行业价格普遍处于高位的时期。仍在密切关注硬盘价格走势的朋友,想必都是有着迫切的存储刚需。

目前购买全新硬盘,有两条相对可行的路径:海外购,或者选择NAS厂商推出的硬盘套餐。

海外购渠道: 近期某些海外市场偶尔会出现不错的价格,但涉及到跨境运输、税费、使用兼容性以及最为关键的保修问题时,需要用户谨慎权衡。我个人除非万不得已,通常不会优先考虑这种购买方式。

NAS厂商硬盘套餐: 如果是实实在在的刚需,可以多关注主流NAS厂商官方或授权店铺推出的“NAS+硬盘”捆绑套餐。通常购买的硬盘容量越大,折算下来的单盘优惠力度就越高。我了解到甚至有客户在某店铺连续下单了三套这样的套餐。

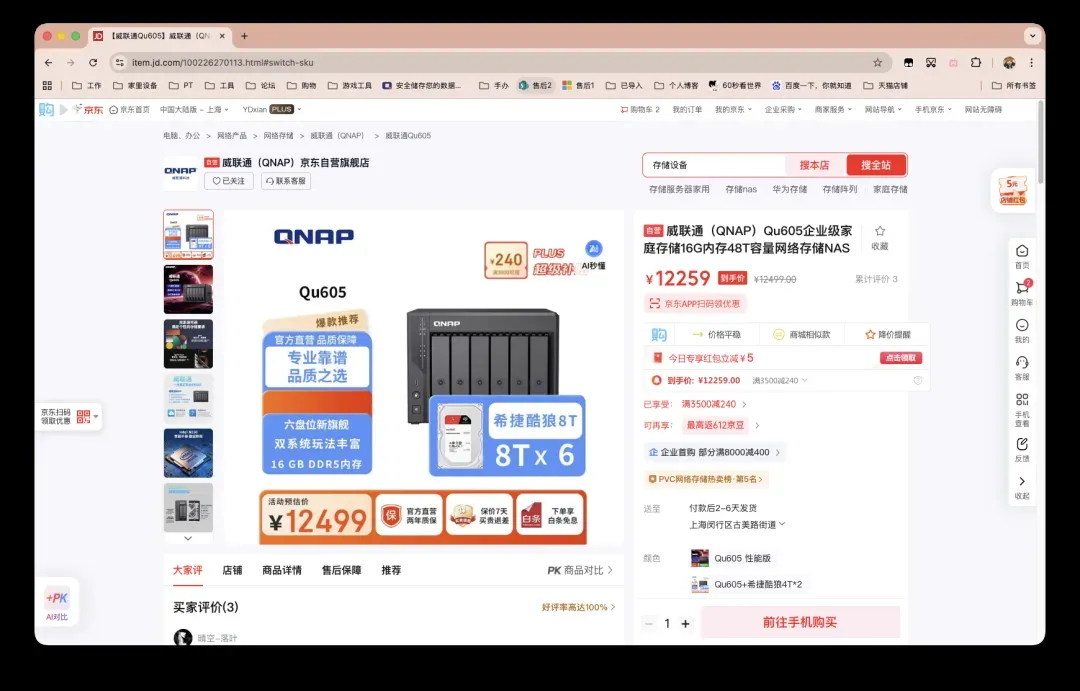

NAS厂商套餐中搭配的西数红盘、希捷酷狼等通常都是国行正品,由店铺提供保修服务(根据型号不同,保修期在3到5年)。目前,4TB的全新国行机械硬盘单买到手价大约在900元左右。

我们可以来粗略对比一下各家套餐的折算价格(统一按单盘900元估算)。

威联通在这方面的优惠力度似乎较大。如果选择其六盘位机型搭配六块4TB硬盘的满配套餐,并将硬盘按市价折算后,裸机(NAS主机)的等效价格可能比单纯购买主机要划算不少。更进一步,如果为威联通Qu605选择8TB硬盘的满配套餐,并采用同样的方法折算,裸机等效价格甚至可能低至一个非常具有吸引力的水平。这似乎表明,威联通在国内的硬盘代理和供应链资源方面具有一定的优势。

总结与展望

作为一名普通用户,我对未来一段时间的市场持谨慎态度,目前只能期望自己的设备稳定运行,硬盘不要出故障。

展望未来,存储和算力相关硬件的价格大概率还会在高位持续波动和拉扯。AI训练与推理对于内存、闪存、企业级存储的需求是结构性和长期性的,不可能靠一个季度的市场变化就迅速退潮;上游芯片制造商将产能向高利润的DDR5/HBM、企业级SSD、近线HDD倾斜的策略,也不会因为消费市场抱怨价格高就立刻掉头。换言之,这一轮涨价不一定会一直直线飙升,但价格整体被抬高的趋势,很难在短期内完全逆转。市场更可能进入一种“新常态”:上游成本变化更敏感、市场价格波动更频繁、绝对低价出现的窗口期更零碎且短暂。

对于刚需用户而言,采购策略的优先级应从“试图抄到绝对最低点”转变为“抓住相对合理且可预测的购买窗口”。因为个人或家庭数据只会越积越多,拖延不仅不会让存储设备变得更便宜,反而可能让未来的数据迁移成本更高、风险更大。刚需用户应该做的,是在电商大促或市场阶段性回调时,锁定一个总价合理的解决方案:将预算更多地投入到NAS平台的综合能力与长期稳定性上,而非赌某一块硬盘或某一条内存能买到最低价。只要购入的方案能够匹配未来2到3年的数据增长需求,那就是一个好的入手时机。

对于非刚需用户,则完全不必被“涨价恐慌”情绪所绑架。存储行业具有周期性,价格未来也会有回落的时候,区别仅在于回落的幅度和时点。如果你当前的数据规模不大,或者现有设备还能支撑一段时间,那么最佳策略是:首先想清楚自己的真实需求,然后耐心等待合适的“主机+硬盘”组合优惠出现。不要因为“害怕未来更贵”而去购买一个当下用不上、也不能立刻带来体验升级的配置;更不要在市场价格波动最剧烈的时候盲目追高。非刚需用户完全可以等待一个既能立即投入使用、又能显著提升使用体验的时机再从容出手。