量化交易从零搭建:10万资金起步,三步骤构建远程自动交易体系

对于想要涉足量化交易领域的新手而言,面对账户开通、策略编写以及实盘部署等一系列环节,常常感到无从下手。本教程将扮演向导角色,详细拆解从零开始搭建一套完整远程量化交易系统的全流程。您仅需准备约十万元的启动资金,即可跟随以下详尽的实操步骤,轻松将量化交易从概念转化为实际运行的系统。

第一步:开通支持程序化交易的股票账户

进行量化交易的首要前提,是拥有一个能够通过程序接口进行自动化操作的真实交易账户。在对市场上多家券商的服务进行综合比较后,对于初学者而言,开通具备QMT(量化交易终端)权限的账户是一个性价比较高的起点。其核心优势在于资金门槛相对友好,通常十万元左右即可满足开通条件,这显著低于许多其他券商对程序化交易权限设置的资金要求。

账户开通与权限申请流程

若您尚未拥有账户,可以选择国金证券等提供QMT交易服务的券商进行办理。完成在线开户流程后,您需要登录对应的券商官方手机应用(例如“佣金宝”APP),在应用内找到相关入口,按照指引提交开通QMT极速交易接口权限的申请。

申请通过后,您的注册邮箱将会收到券商官方发送的确认邮件。这封邮件至关重要,其中会包含QMT客户端的安装包下载链接,请务必妥善保存,这是后续部署核心交易工具的基础。

当您成功获得账户并提交权限申请后,在手机APP中通常会看到类似下图的指引界面:

重要须知:证券投资活动必须通过持有合法牌照的金融机构进行。投资者可通过中国证监会官方网站查询核实相关券商的经营资质。金融市场存在固有风险,所有投资决策均需谨慎。

第二步:选择合适的工具,完成策略研究与开发

成功获取交易账户后,接下来需要攻克两个技术核心:稳定的数据来源和高效的策略开发环境。直接阅读QMT官方的接口文档对新手而言可能较为晦涩,选择合适的辅助平台和开发框架可以极大地降低学习曲线。

数据获取与策略研究平台:聚宽

纯粹的QMT客户端通常只在股票市场开盘时段提供实时行情数据,难以满足策略历史回测、因子深度挖掘或机器学习模型训练等需要大量历史数据的研究需求。此时,第三方量化平台如聚宽就能提供有力补充。这类平台的核心价值在于:

- 高质量数据:提供经过清洗和整理的A股、期货、基金等多品类金融数据,并集成大量常用量化因子和第三方数据库。

- 一体化研究环境:支持从策略编写、历史数据回测到模拟交易的全流程在线操作,且研究过程在本地化环境中进行,保障策略私密性。

- 丰富的学习资源:平台社区内通常汇聚了大量入门教程、进阶课程以及开源策略代码,初学者可以直接运行和借鉴,快速建立感性认识。

本地化交易执行框架:BulletTrade

为了避免从零开始编写复杂的券商接口对接代码,推荐使用兼容聚宽策略模式的开源交易框架。例如BulletTrade框架,它能有效桥接研究平台与实盘交易终端:

- 高度兼容:其API设计力求与聚宽平台的接口保持一致,使得在聚宽上开发的策略代码经过 minimal 修改即可迁移运行,显著降低了切换成本。

- 多券商支持:框架支持接入包括QMT在内的多家券商交易系统,并提供了可插拔的风控模块和任务调度功能,适配原有下单习惯。

- 灵活的数据源:允许在本地回测时一键切换使用聚宽数据、Tushare数据或QMT实时数据,确保回测收益曲线能够与聚宽云平台的结果精准对齐。

第三步:部署远程实盘系统,实现策略自动运行

当策略在研究与回测中表现稳定后,最后一步是构建一个能够7x24小时自动运行的远程交易系统。其基本原理是利用研究平台(如聚宽)提供的实时数据流计算交易信号,然后通过部署在云服务器上的中间件,远程驱动您本地或云端的QMT交易终端执行实际的买入卖出指令,整个过程无需人工值守。

具体部署操作详解

1. 准备云服务器环境

推荐选用提供Windows系统镜像的云服务商产品(因为QMT客户端需要Windows环境运行),例如腾讯云的轻量应用服务器。新用户通常有性价比很高的入门套餐。在选择系统镜像时,务必选择Windows Server版本。

服务器的基础配置可参考下图,重点是保证足够的内存和稳定的网络:

在服务器上安装Python(推荐3.8及以上版本),建议使用

在服务器上安装Python(推荐3.8及以上版本),建议使用venv创建独立的虚拟环境来管理项目依赖。随后安装核心的Python包:

pip install bullet-trade xtquant

2. 远程部署并配置QMT服务

通过Windows的远程桌面连接工具登录您的云服务器。安装此前从券商邮件中获取的QMT客户端,并用您的实盘账户登录。在客户端设置中,找到并启用“独立交易”或“MiniQMT”服务模式,这将启动一个后台交易服务。

关键网络配置:在云服务器的防火墙(安全组)设置中,添加一条规则,开放QMT服务端通信所需的端口(例如58620端口),并允许您的策略服务器IP访问。

关键网络配置:在云服务器的防火墙(安全组)设置中,添加一条规则,开放QMT服务端通信所需的端口(例如58620端口),并允许您的策略服务器IP访问。

配置完成后,可以在本地使用

配置完成后,可以在本地使用telnet [服务器IP] 58620命令测试端口连通性。

3. 桥接研究平台与交易框架,实现策略联动 此步骤的目标是让在聚宽平台运行的策略,能够将交易指令发送到远程的BulletTrade框架,进而驱动QMT下单。

-

上传桥接文件至聚宽:需要将一个特定的辅助文件上传到您的聚宽研究环境中。该文件可以从BulletTrade的开源代码库中获取。

-

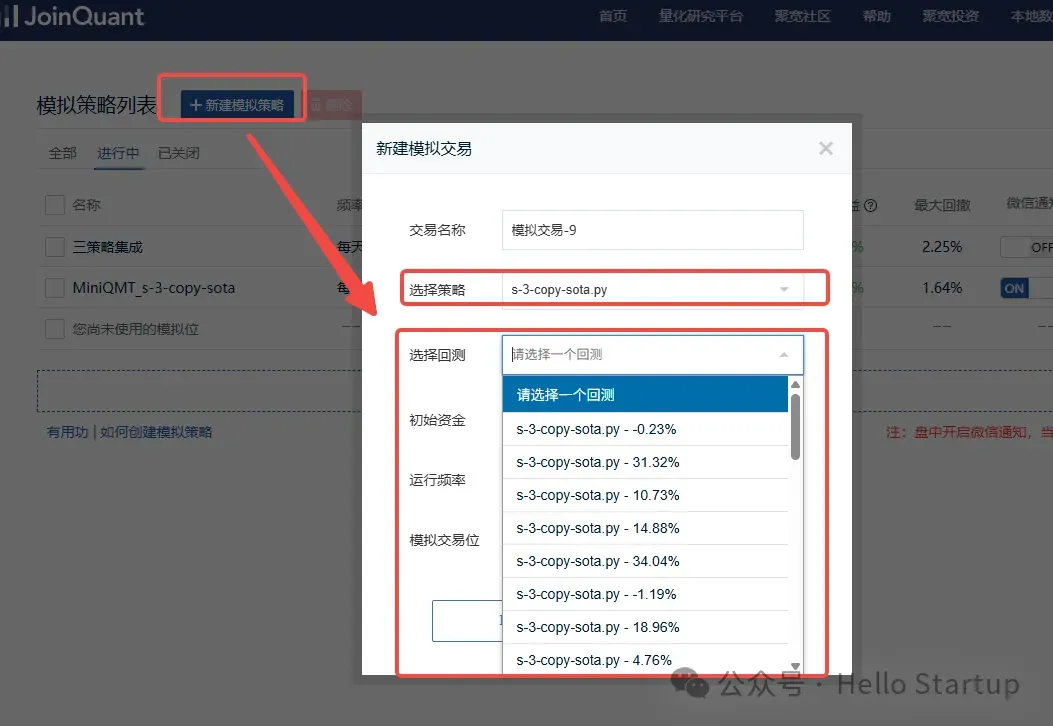

创建并配置模拟交易:在聚宽平台上创建一个新的模拟交易,并将您经过回测验证的策略代码粘贴进去。核心修改在于,将策略中原本直接调用聚宽下单接口(如

order_target_value)的地方,重写为一个自定义函数。这个自定义函数内部会进行判断:在模拟盘模式下,它调用聚宽原生的模拟交易接口;在实盘模式下,则通过bullet_trade_jq_remote_helper调用BulletTrade框架的接口,将指令发往远程服务器。

一个简化的代码结构示例如下:

import bullet_trade_jq_remote_helper as bt

# 实盘交易开关

ENABLE_REAL_TRADING = True

# ===== 配置区域 =====

BT_REMOTE_HOST = 'xxx.xxx.xx.xxx' # 远程QMT服务器IP

BT_REMOTE_PORT = 58620 # 远程QMT服务器端口

BT_REMOTE_TOKEN = 'xxxxxxxx' # 服务器token秘钥

ACCOUNT_KEY = 'main' # 账户标识

def _ensure_configured():

# 配置远程连接参数

bt.configure(

host=BT_REMOTE_HOST,

port=BT_REMOTE_PORT,

token=BT_REMOTE_TOKEN,

account_key=ACCOUNT_KEY,

)

def _order_target_value(security, value, style=None):

# 自定义函数,同时支持模拟盘和实盘

if ENABLE_REAL_TRADING:

_ensure_configured()

bt.order_target_value(security, value)

# 无论如何也调用聚宽原生接口(用于模拟盘记录)

return order_target_value(security, value, style=style)

# 在您原有的策略逻辑中,用 _order_target_value 替代原来的 order_target_value 函数

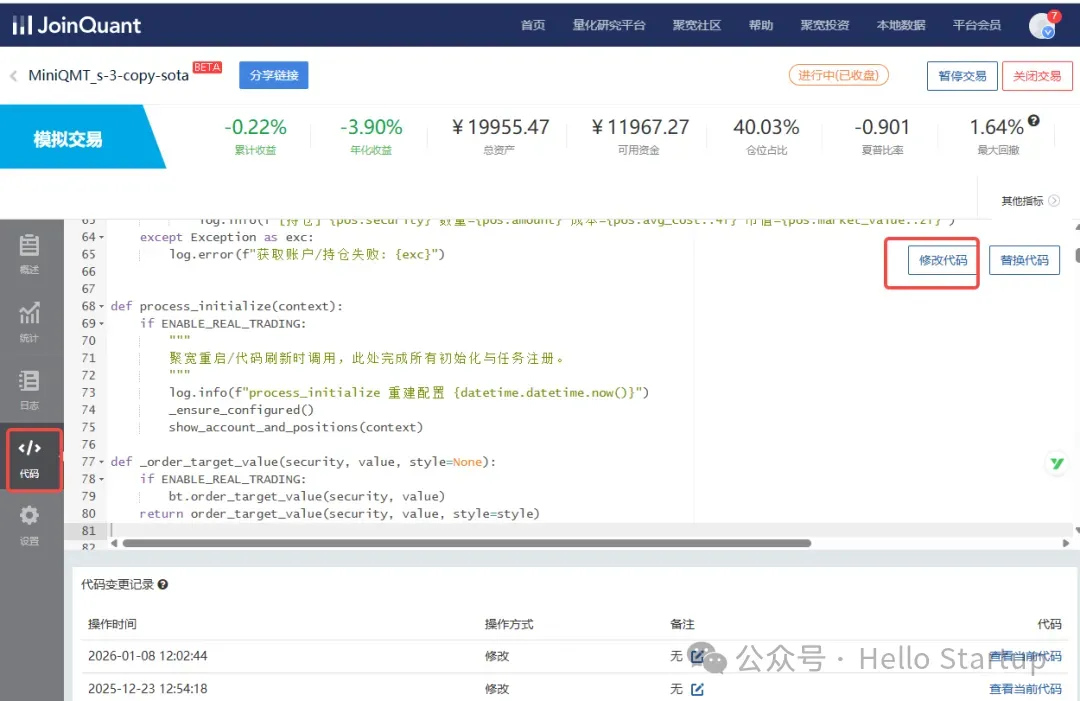

- 代码修改与运行:在聚宽模拟交易页面点击“修改代码”,将上述桥接逻辑整合到您的策略中。

核心替换逻辑如下图所示:

核心替换逻辑如下图所示:

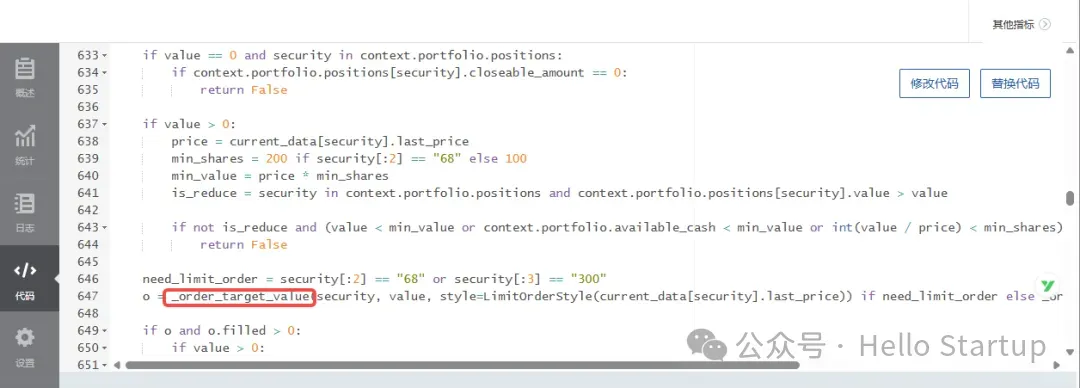

如果您的策略使用了其他下单函数(如

如果您的策略使用了其他下单函数(如order,order_value),可以参照相同模式进行重写和替换。

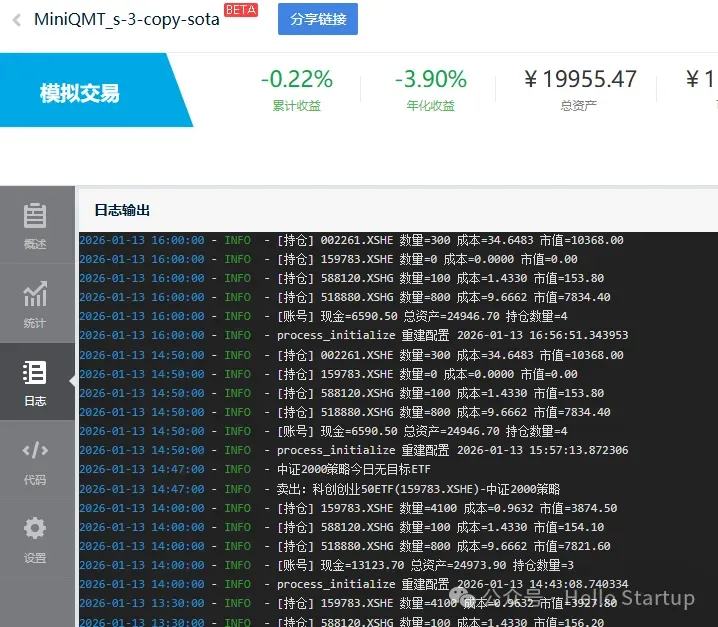

当策略开始运行后,您可以在聚宽的运行日志中查看信号生成情况:

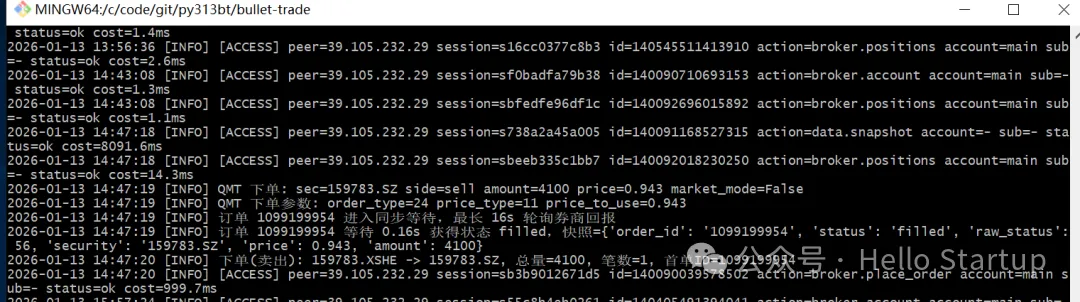

同时,在部署了BulletTrade和QMT的远程服务器端,也能看到相应的订单执行日志:

同时,在部署了BulletTrade和QMT的远程服务器端,也能看到相应的订单执行日志:

实盘部署注意事项

- 模拟先行:首次将策略投入实盘前,务必使用模拟交易或极少量真实资金进行长时间验证,确保整个链路稳定可靠,避免因程序错误导致意外损失。

- 保障稳定:为云服务器设置程序崩溃后自动重启的机制,并确保远程桌面断开后交易服务仍能持续运行,以应对网络波动。

- 持续监控:量化交易不仅面临市场风险,也存在系统风险。历史回测的优秀表现不代表未来实盘一定能盈利,需要定期检查策略表现,并根据市场变化进行迭代优化。

- 善用资源:在部署过程中遇到技术问题,应优先查阅BulletTrade等所用框架的官方文档,或在相关的开源社区和技术论坛中寻求解答。

第四步:体系搭建要点总结

回顾整个搭建流程,可以归纳为三个清晰的阶段:

- 账户准备:选择提供低门槛程序化交易接口(如QMT)的券商完成开户,妥善保管交易终端软件。

- 策略开发:利用聚宽这类平台解决数据和研究环境问题,使用BulletTrade等兼容性框架简化本地部署与券商对接的复杂度。

- 系统部署:核心是在云服务器上配置好QMT交易服务和BulletTrade框架,并通过重写下单函数的方式,将聚宽的策略逻辑与远程实盘交易执行无缝连接起来。切记遵循“先模拟,后实盘”的原则。

遵循上述步骤,您便能系统地构建起一套属于自己的、可远程自动运行的量化交易体系。整个过程始终围绕着“降低起步门槛”和“简化操作难度”展开,旨在帮助初学者平稳迈出量化实战的第一步。祝愿各位在探索量化交易的道路上行稳致远,始终牢记理性投资,风险自担。