量化交易系统设计与搭建全攻略:基于QMT的实战架构解析

本系列文章的首篇将从全局视角出发,剖析量化交易系统的核心组件,阐述选择QMT作为交易通道的原因,并逐步指导开发环境的搭建。阅读本文后,您将对系统架构有全景式理解,并能配置好本地开发环境。

核心组件:量化交易系统的六大模块

一个真正可运行的量化交易系统,其复杂性远超单一的“策略脚本”。

设想您正坐在电脑前,准备借助程序进行交易。您需要哪些要素?

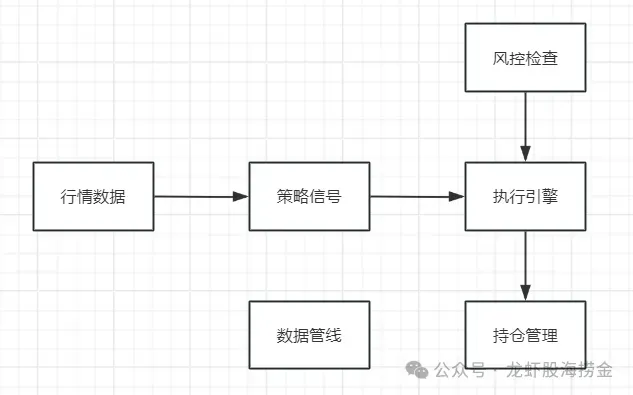

行情——首先必须洞察市场动态。这包括每只股票的实时报价、逐笔成交记录以及K线图表数据。

策略——获取数据后,您的程序需具备决策能力。判断买入时机、确定仓位大小以及选择卖出时点。

执行——策略产生决策后,还需将订单传送至交易所。应使用限价单还是市价单?如何处理部分成交情况?撤单操作又该如何执行?

持仓——买入后必须准确记录持有标的。特别是多个策略交易同一标的时,需区分各策略的持仓份额。此外,一个策略可能分批买入相同标的,程序需知晓每笔买入的可卖出日期。不同标的可能涉及T+1或T+0等差异规则。同时,还需监控止损线是否触及。

风控——必须防止单笔交易导致重大亏损。这包括单只股票仓位上限、日内最大交易次数以及最大回撤控制等规则。

数据——回测需要历史数据,选股依赖因子数据,并且每日需更新交易日历。

这六大模块相互关联,共同构成一个完整的交易系统:

许多初学者尝试将所有逻辑写入单个Python脚本,初期运行或许无碍。然而,当策略数量从1个增至5个,数据频率从分钟级提升至Tick级,或从模拟盘转向实盘时,这种“大杂烩”式架构将带来诸多困扰。

新手在实际项目中常遭遇以下典型问题:

- 多个策略各自维护一套持仓管理代码,导致逻辑重复且经常不一致

- 添加新策略时需要修改启动脚本、调整行情订阅及风控逻辑

- 单一策略的缺陷可能导致整个系统崩溃

- 持仓数据与券商记录不同步却难以察觉

这些问题促使我们重新设计了一套分层解耦的系统架构。

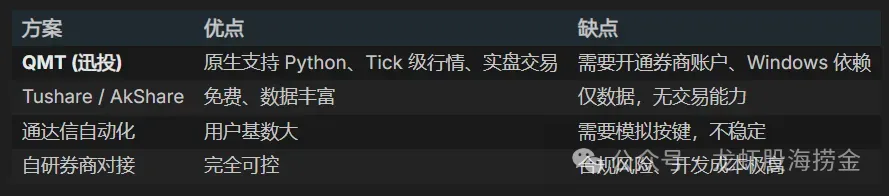

平台选择:为何QMT成为个人开发者的首选

在A股市场,个人量化交易者可选的券商接口相对有限:

QMT(Quantitative Model Trader)是由迅投科技开发的量化交易平台。对于个人开发者而言,它几乎是唯一支持通过Python直接调用、同时提供行情和实盘交易功能的A股接口。

QMT提供两种运行模式:

- 标准QMT:完整的图形用户界面客户端,内置策略编辑器和回测功能,但灵活性相对受限

- MiniQMT:轻量级客户端,通过XtQuant SDK的Python API完全控制行情和交易,适合自建系统

我们选择MiniQMT结合XtQuant SDK,主要基于以下理由:

- 真正的编程自由度:策略逻辑、风控规则、持仓管理全部由您的代码控制,不受QMT平台固有限制

- Tick级数据支持:xtdata提供逐笔Tick和五档行情数据,满足高频策略需求

- 异步事件驱动:行情推送和交易回报均采用回调驱动,天然契合事件驱动架构

- Python原生环境:无需学习新的领域特定语言或脚本语言,可直接利用pandas和numpy等生态工具

XtQuant SDK的核心模块构成如下:

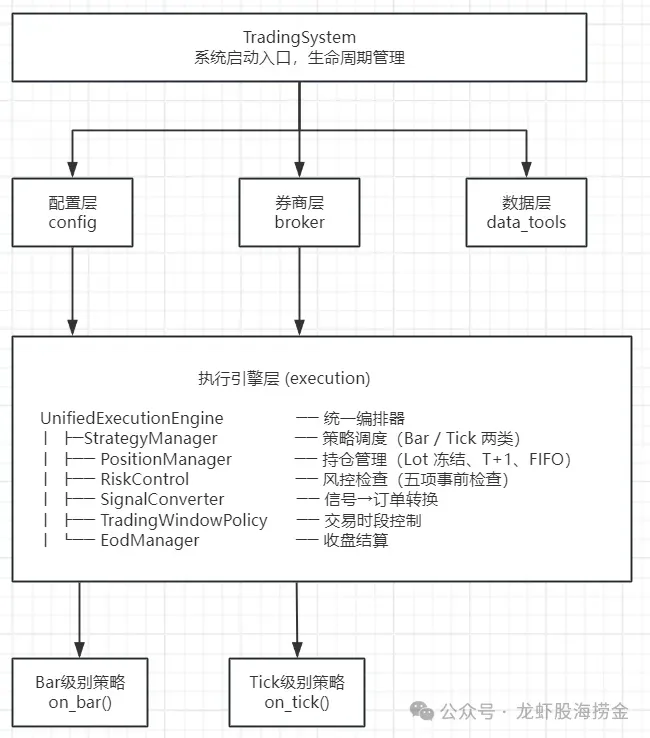

系统分层架构设计

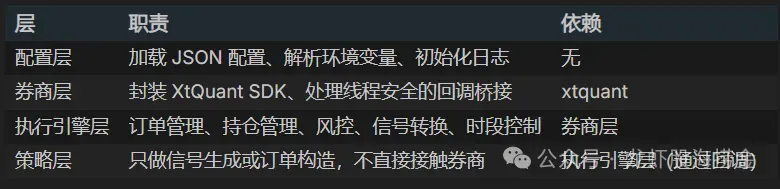

我们的系统采用四层架构设计:

每一层职责单一,仅依赖其下一层:

这种分层设计的核心思想在于:策略开发者只需专注于交易逻辑本身。持仓管理、风控检查、订单提交等操作均由引擎层统一处理。

Bar级策略与Tick级策略的对比

A股市场的数据频率从低到高可分为:日线 → 分钟线 → Tick(逐笔)。相应地,我们的系统支持两种策略类型:

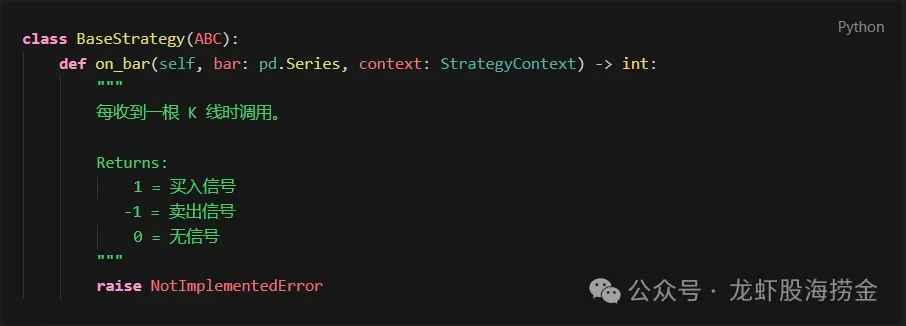

Bar级策略

数据频率:K线(如1分钟、5分钟、日线等)

典型场景:趋势跟踪、均线交叉、动量策略

策略接口:

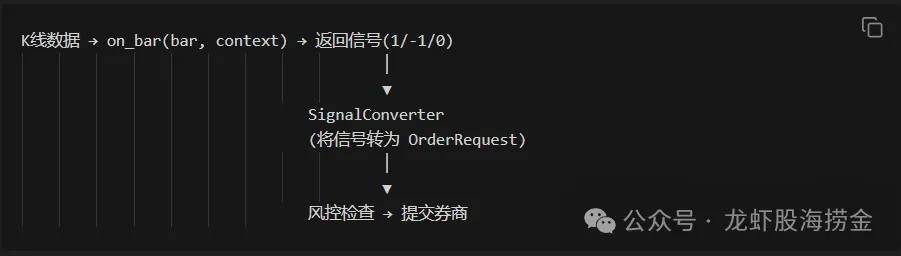

数据流:

Bar级策略的特点是简单直观。策略只需返回一个整数信号,系统便会自动将其转换为订单。这种模式非常适合入门级及中等频率的策略开发。

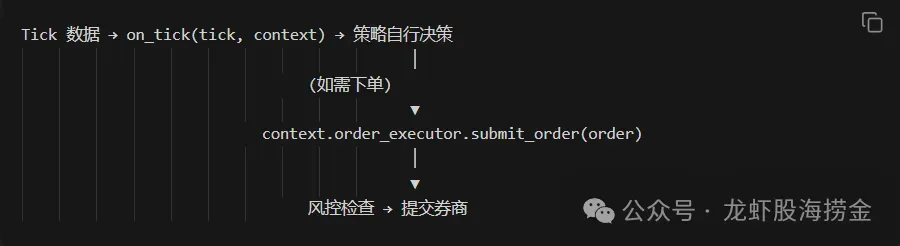

Tick级策略

数据频率:Tick(约每3秒一次快照,包含五档买卖盘信息)

典型场景:集合竞价打板、可转债竞价、高频做市

策略接口:

数据流:

Tick级策略不直接返回信号,而是构造OrderRequest对象并提交。这赋予策略更高的自由度——您可以在单个Tick内下达多笔订单,也可以基于复杂的内部状态进行决策。

两者的关键区别

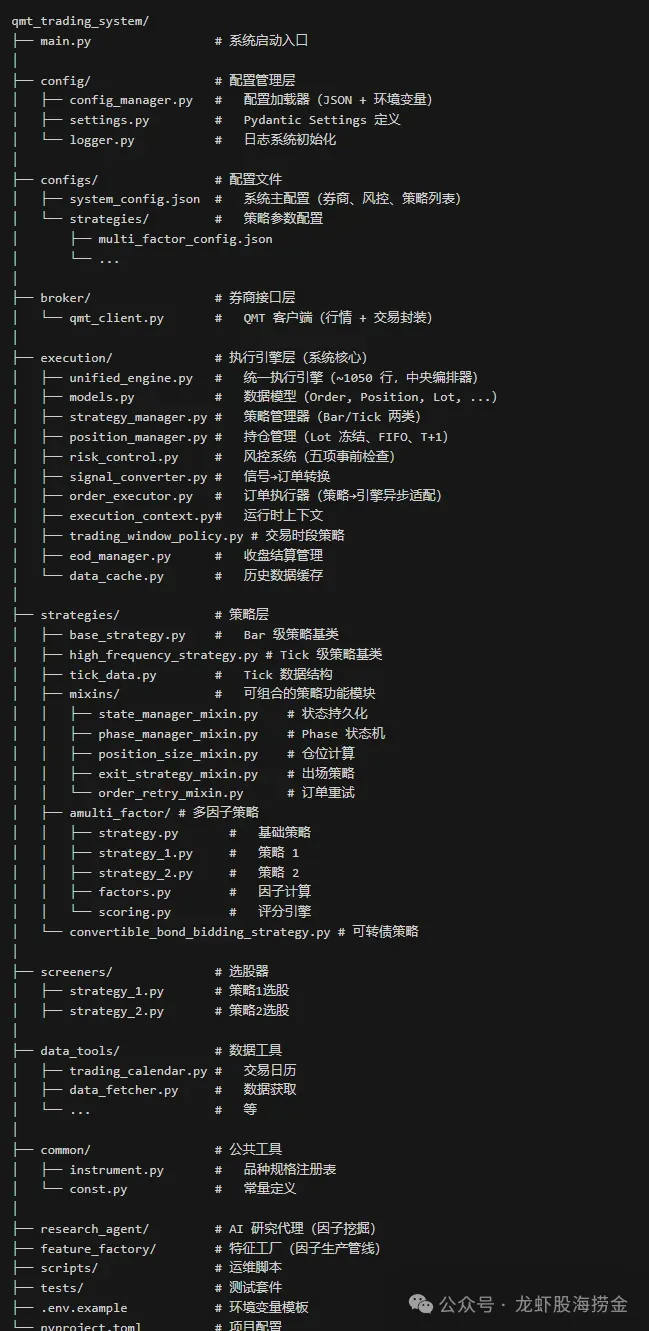

项目目录结构规划

良好的目录结构是系统可维护性的基石。我们按照职责将代码组织如下:

开发环境搭建步骤

前提条件

- 操作系统:Windows(QMT客户端仅支持Windows。若仅使用数据工具和研究模块,Linux系统也可运行)

- Python版本:3.10及以上(使用了match-case、ParamSpec等新特性)

- QMT账户:已在支持QMT的券商完成开户

安装MiniQMT

- 从券商官方网站下载QMT客户端并进行安装

- 在安装目录下找到

userdata_mini文件夹,该路径后续配置需要用到 - 登录MiniQMT客户端,确保行情和交易连接正常

搭建Python环境

Python环境配置属于基础知识,可参考任意教程完成安装。

配置环境变量

复制环境变量模板并填入您的信息:

cp .env.example .env

编辑.env文件,至少需要配置以下内容:

# 您的券商资金账号

BROKER_ACCOUNT_ID=12345678

# MiniQMT的userdata_mini路径

BROKER_SESSION_PATH=D:\XX证券QMT实盘交易端\userdata_mini

验证安装

创建一个简单的验证脚本test_connection.py:

运行后若能成功获取浦发银行(600000.SH)的日K线数据,则说明环境搭建完成。

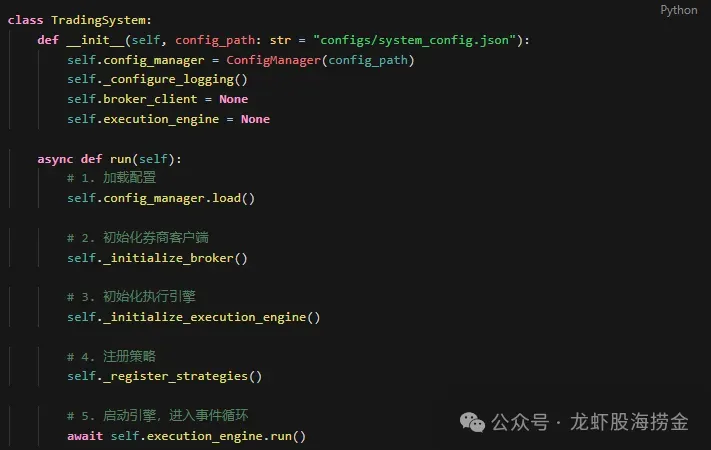

最简系统的运行全貌

在深入各模块细节之前,先通过main.py了解系统启动的完整流程:

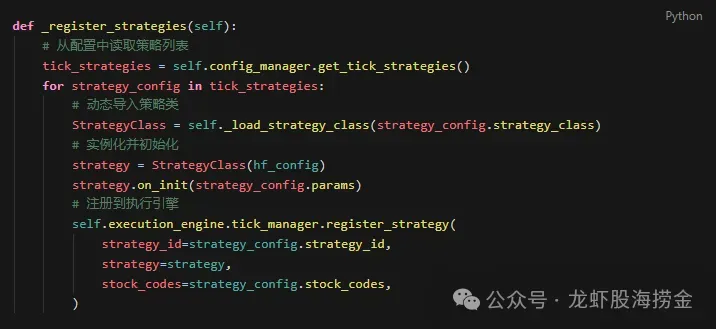

启动过程分为五步,清晰明了。其中第四步的策略注册采用动态加载机制:

配置文件中的"strategy_class": "strategies.multi_factor.strategy.AuctionMultiFactorStrategy"会被自动解析为Python类并实例化。这意味着:

- 添加新策略:只需在

system_config.json中添加一条配置 - 禁用策略:将

enabled字段设为false - 修改参数:更改策略对应的JSON文件,无需触动代码

对应的系统主配置文件configs/system_config.json:

注意"dry_run": false这个字段。当设为true时,系统会跳过真实券商下单,返回模拟订单ID——这就是模拟盘模式,非常适合开发和调试阶段使用。

一个交易日的完整生命周期

理解系统全貌的最佳方式,是跟踪其在单个交易日内的完整行为:

[盘前] scripts/scan_stock_pool.py 运行

→ 筛选当日候选标的,保存至data/pools/目录

[09:00] main.py 启动

→ 加载配置 → 连接QMT → 初始化引擎 → 注册策略 → 订阅行情

[09:15-09:25] 集合竞价阶段 → 引擎接收Tick数据,分发给策略 → 策略记录竞价数据,09:24:55生成信号并下单

[09:30-11:30] 上午连续竞价 → 持续接收行情,策略决策 → 成交回报更新持仓,风控持续检查

[11:30-13:00] 午休(系统保持运行)

[13:00-14:55] 下午连续竞价 → 继续交易 → T+N出场策略执行卖出

[14:56] 收盘锁定 → EodManager启动:撤销所有未成交订单

[15:00] 收盘 → 保存持仓快照(JSON格式,精确到Lot级别) → 重置日统计,阻断新订单

[15:15] 系统自动退出

对于夜盘策略,时间线更为复杂:

[19:00-22:00] 夜盘挂单阶段 → 加载收盘后选股器生成的信号 → 并发提交限价买单至券商

[22:00-09:15] 跨午夜等待 → 系统保持连接,等待次日开盘

[次日 09:30-15:00] 出场执行 → T+N撤单重挂(价格递减 → 市价降级) → 止损止盈监控 → T+N到期卖出

核心设计决策解析

在开始后续章节的深入探讨之前,了解这些关键设计决策将帮助您理解“为何如此设计”:

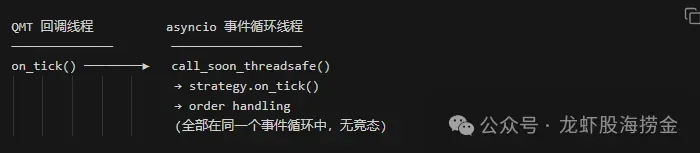

为何使用asyncio而非多线程?

QMT的行情推送和交易回报采用回调驱动机制。回调在QMT内部线程触发,若直接在回调中处理业务逻辑,可能会阻塞后续回调。使用asyncio事件循环作为中枢:

所有业务逻辑在同一个asyncio事件循环中串行执行,天然避免了并发冲突问题。

为何持仓记录使用Lot而非仅记总数量?

每一笔买入即为一“手”(Lot)。每手记录买入日期、价格及对应策略ID。这种方式使我们能够实现:

- FIFO出场:先买入的先卖出,符合税务优化逻辑

- T+1控制:精确知晓哪一笔今日可卖、哪一笔不可卖

- 策略归因:每手关联到具体策略,便于进行策略级别的盈亏统计

- 冻结机制:卖出前先冻结,成交后扣减,撤单后释放——有效防止超卖

为何策略不直接调用券商接口?

所有订单必须经过统一引擎的_submit_order()方法,该方法串联以下步骤:

对账门控 → 交易时段检查 → 风控检查 → 持仓冻结 → 提交券商

若策略能直接调用券商接口,这些安全网将全部失效。统一入口等于统一管控。

为何使用Mixin模式而非继承?

策略需要五个独立功能:状态持久化、Phase状态机、仓位计算、出场策略、订单重试。若使用继承,层级会非常深:

Mixin模式使每个功能独立可测试、按需组合,不同策略可实现不同功能组合。

每个Mixin均可独立测试,策略按需“混入”所需功能。

下一篇内容预告

第一篇我们从万米高空俯瞰了整个系统的全貌。接下来,我们将逐层深入探索。

第二篇:配置管理——将详细讲解三层配置体系的实现:.env环境变量、Pydantic Settings类型安全层、JSON配置文件与环境变量插值。这是系统安全运行的第一道防线——配置一旦出错,一切免谈。

本文属于「基于QMT构建量化交易实战系统」系列的第一篇。