自适应市场切换:融合高斯混合模型的智能交易策略构建

在瞬息万变的金融市场中,交易者始终面临着一个核心挑战:市场风格会悄无声息地发生转换,而许多传统的交易策略在这种动态切换面前往往显得僵化与滞后。这好比试图用单一的万能钥匙去开启所有结构各异的锁,其结果注定难以令人满意。本文将深入探讨一种创新方法:将高斯混合模型这一强大的机器学习工具,与经过长期市场检验的技术分析体系相结合,从而构建一个能够主动感知并适应市场环境变化的智能化交易系统。

揭秘市场多面性:高斯混合模型的核心智慧

金融市场绝非一个单一维度或简单线性的存在。它更像是一个具有多重“人格”的复杂生命体,其状态在热情洋溢的牛市、忧郁低沉的熊市以及犹豫不决的震荡市之间不断轮回。传统的分析方法常常试图用一套固定的规则来刻画这个多变的市场,这种做法无异于试图用单一的颜色去描绘一幅色彩丰富的画卷,其结果必然是片面和失真的。

高斯混合模型的精妙之处,恰恰在于它从原理上承认并建模了市场的这种内在多样性。作为一种概率生成模型,GMM的基本假设是:所有观测到的市场数据,都是由若干个潜在的高斯分布成分混合生成的。换言之,它认为市场的价格行为是几个具有不同统计特性(如均值、方差)的“状态”或“机制”共同作用的结果。当我们将GMM应用于金融时间序列分析时,就相当于为交易者装备了一副能够智能识别市场当前主导“情绪”或状态的眼镜,从而能够清晰地辨别出市场正处于何种典型模式,并预估这种模式可能持续的概率。

技术分析:历久弥坚的市场通用语言

技术分析作为金融市场分析的经典范式,已经经历了数十年的实战洗礼与验证。其背后依托一个朴素而深刻的核心理念:市场行为会消化并反映一切可得信息,而基于价格与成交量形成的趋势与形态往往会历史重演。从移动平均线对趋势方向的刻画,到相对强弱指数对超买超卖状态的衡量,再到布林带对价格波动区间的描绘,这些经典技术指标共同构成了解读市场行为的“语法”与“词汇库”。

然而,传统技术分析一个显著的局限性在于其参数与规则的静态化。例如,无论市场背景如何,通常都机械地采用RSI高于70为超买、低于30为超卖的固定阈值。但在实际交易中我们不难发现,在强劲的单边趋势市中,RSI可能长期维持在70以上却并不预示趋势反转;而在疲弱的震荡市中,RSI值达到60或许就已经构成了可靠的卖出信号。这种“一刀切”的僵化处理方式,正是我们亟待通过智能化方法进行改进的关键缺陷。

协同进化:自适应交易策略的融合诞生

我们策略的核心创新点,在于将高斯混合模型对市场状态的动态识别能力,与传统技术分析生成具体买卖信号的能力进行深度融合。这一思路好比为经典的技术分析框架安装了一个“智能决策中枢”——首先利用GMM对当前市场所处的概率状态进行实时诊断,然后依据不同的诊断结果,动态地调整后续技术分析中所使用的参数阈值与交易规则,从而实现策略整体行为的自适应优化。

具体而言,当GMM识别到市场处于“高平均收益、低波动率”的稳定趋势状态时,策略将自动启用更为积极的趋势跟踪规则,例如适当放宽RSI的超买阈值,以避免在强势行情中过早离场,从而更好地把握趋势的主要波段。相反,当模型判断市场进入“低收益、高波动”的震荡或下跌状态时,策略则会无缝切换至保守的均值回归模式,采用更严格的入场条件与更灵敏的止损机制,旨在控制风险并在市场无序波动中捕捉短线机会。

这种自适应机制的优势显而易见:它既保留了技术分析直观、逻辑清晰、易于解释的传统优点,又巧妙地融入了概率模型对市场复杂性与结构性变化的深刻洞察。策略因此不再是一套僵化的指令集合,而是进化为一个能够持续“感知”市场环境并“智能”调节自身行为的有机交易系统。

实战代码解析:构建自适应交易系统

下面我们将通过具体的Python代码示例,来演示如何从零构建这样一个自适应交易策略。我们将以获取历史数据、构造特征、训练模型到生成信号的完整流程为例进行说明(以下为策略核心框架代码)。

import numpy as np

import pandas as pd

import qstock as qs

import matplotlib.pyplot as plt

from sklearn.mixture import GaussianMixture

from sklearn.preprocessing import StandardScaler

from sklearn.decomposition import PCA

import warnings

warnings.filterwarnings('ignore')

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

class AdaptiveTradingStrategy:

def __init__(self, code, start_date, end_date, n_components=3):

self.code = code

self.start_date = start_date

self.end_date = end_date

self.n_components = n_components

self.data = None

self.gmm = None

self.scaler = StandardScaler()

self.pca = PCA(n_components=0.95)

def fetch_data(self):

"""获取历史价格数据"""

print("正在下载市场数据...")

self.data = qs.get_data(self.code, start=self.start_date, end=self.end_date)

print(f"成功获取{len(self.data)}个交易日的价格数据")

def calculate_technical_indicators(self):

"""计算关键技术指标"""

pass

def calculate_rsi(self, prices, window=14):

"""计算相对强弱指数"""

pass

def calculate_bollinger_bands(self, prices, window=20, num_std=2):

"""计算布林带指标"""

pass

def prepare_features(self):

"""准备GMM模型的特征数据"""

pass

def fit_gmm(self):

"""训练高斯混合模型识别市场状态"""

pass

def generate_signals(self):

"""基于市场状态生成自适应交易信号"""

pass

def calculate_strategy_returns(self):

"""计算策略表现指标"""

pass

def plot_results(self):

"""可视化策略表现"""

pass

def run_strategy(self):

"""运行完整策略"""

pass

# 创建自适应交易策略实例

strategy = AdaptiveTradingStrategy(

code='神州泰岳',

start_date='2021-01-01',

end_date='2025-10-24',

n_components=3

)

# 运行策略

performance = strategy.run_strategy()

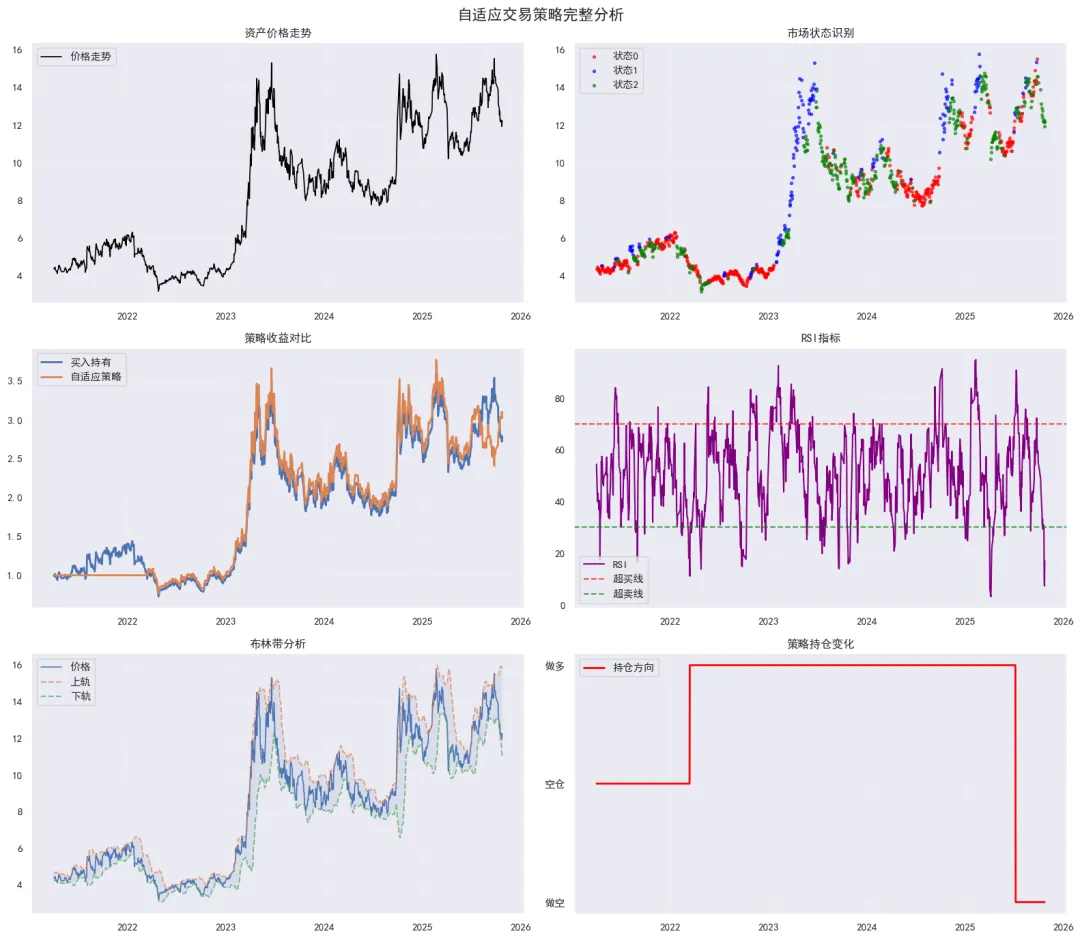

策略模拟运行后可能输出的分析摘要示例如下:

开始执行自适应交易策略...

============================================================

正在下载市场数据...

成功获取1164个交易日的价格数据

正在计算技术指标...

开始训练市场状态识别模型...

特征工程完成:原始特征10维,PCA降维至7维

市场状态模型训练完成!

市场状态深度分析:

============================================================

状态0分析结果:

出现频率: 572个交易日(51.8%)

平均收益: 0.271%

收益波动: 2.091%

典型RSI: 49.5

市场情绪: 强势

----------------------------------------

状态1分析结果:

出现频率: 167个交易日(15.1%)

平均收益: 2.330%

收益波动: 6.155%

典型RSI: 68.7

市场情绪: 强势

----------------------------------------

状态2分析结果:

出现频率: 366个交易日(33.1%)

平均收益: -1.016%

收益波动: 3.304%

典型RSI: 45.6

市场情绪: 弱势

----------------------------------------

生成自适应交易信号...

评估策略表现...

策略表现总结:

==================================================

总收益率: 202.52%

年化收益率: 28.72%

年化波动率: 51.83%

夏普比率: 0.554

最大回撤: -49.54%

策略执行完成!

策略设计的哲学思考

这一自适应交易策略底层的核心哲学,在于坦率地承认并拥抱金融市场固有的不确定性与多变性。传统技术分析常常隐含着寻找“圣杯”的期望——即一套放之四海而皆准、在任何市况下都能稳定盈利的固定规则。然而,长达数十年的市场实践反复证明,这样的终极圣杯并不存在。市场更类似于自然界的天气系统,存在晴雨、冷暖与四季的周期性交替,试图用同一把伞或同一套服装应对所有天气状况,无疑是不切实际的。

我们所采用的高斯混合模型,本质上是在学习并量化市场的这些“天气模式”。通过综合分析由价格、波动率、动量等技术指标构成的多维特征空间,模型能够以概率形式识别出当前市场最可能归属于哪种典型的“气候”状态。例如,当出现短期均线穿越长期均线、RSI处于中性区域、同时布林带宽度收窄(低波动)的特征组合时,模型可能将其高概率识别为“趋势酝酿”状态;而当价格在布林带上下轨之间来回穿梭、同时成交量显著萎缩时,则可能被判定为“区间震荡”状态。

这种状态识别能力的巨大价值在于,它使得我们的交易策略能够实现“因地(状态)制宜”的动态调整。在识别出的趋势市环境中,策略倾向于采用趋势跟踪逻辑,愿意承受合理的回撤以捕捉主要趋势行情;而在震荡市环境中,策略则自动切换到高抛低吸的均值回归逻辑。这种基于环境感知的战术灵活性,正是静态技术分析体系所普遍缺失的关键能力。

策略的独特优势与实际价值

本策略最突出的优势在于其内嵌的环境感知与自适应能力。这类似于一位经验丰富的交易员能够凭借直觉“感受”到市场情绪的微妙变化,而我们的模型通过严谨的数学与概率方法实现了对这一过程的系统化建模。这种能力使得策略能够在市场风格发生实质性切换时,及时调整其行为模式,从而避免在趋势行情中因参数过紧而过早止盈离场,也避免在震荡行情中因遵循趋势逻辑而频繁遭遇虚假突破的损耗。

另一项重要优势是概率性思维的引入。与传统技术分析往往输出非此即彼的确定性信号不同,我们的方法输出的是关于市场状态的概率分布。我们可以明确知晓当前市场属于某个特定状态的概率置信度,这种对不确定性的量化评估,为后续的风险管理、仓位大小控制以及多策略配置提供了至关重要的信息输入。

从工程实践角度看,该策略框架具有良好的可扩展性与模块化特性。我们可以便捷地融入新的技术指标或另类数据来丰富特征体系,也可以调整GMM中成分的数量以适应更复杂的市场结构,甚至未来可以用更复杂的深度学习生成模型来替代GMM。这种设计确保了策略能够随着市场演进与研究深入而持续迭代优化。

实战应用的关键建议

在实际部署应用此类自适应策略时,有以下几点重要考量。首要是参数优化与稳健性检验。虽然示例中使用了通用参数,但对于不同的交易标的(如股票、期货、外汇)或不同的市场阶段,最优的模型参数(如状态数量、技术指标周期)可能存在差异。建议通过严谨的样本外回测与交叉验证来寻找针对特定场景的稳健参数集。

资金与风险管理是任何策略得以长期生存的基石。即使拥有出色的信号生成能力,若没有合理的仓位管理配套,也难以在市场中实现长期复利。建议将策略输出的状态概率与信号强度,与凯利公式、固定分数或波动率调整等仓位管理模型相结合,动态决定每次交易的投入资本。

引入多时间框架确认可以显著提升策略的稳定性与信号质量。例如,可以在日线级别利用GMM判断宏观市场状态,转而在一小时或更小的时间框架上,依据该状态对应的优化规则寻找具体的入场与出场时机。这种多层过滤机制能够有效排除市场噪音,提高交易的盈亏比。

最后,必须认识到持续学习与模型更新是量化交易的生命线。市场参与者的行为模式会随时间演化,模型的“记忆”也需要不断更新。建议建立定期(如每季度或每半年)重新训练模型的机制,并设置严谨的性能监控流程,以确保策略能够适应最新的市场特征。

迈向智能化交易的新范式

高斯混合模型与技术分析的深度结合,代表了量化交易向智能化、自适应化方向演进的一个重要路径。这种融合既尊重并继承了经典分析方法的直观框架,又成功嵌入了现代概率机器学习对市场复杂系统行为的深刻解析能力。

正如本文所展示的,通过将动态的市场状态识别与灵活的策略规则调整相结合,我们能够构建出更为健壮、更能适应市场结构变化的交易系统。这一思路本质上打破了传统技术分析静态应用的局限,为在不确定性中系统化地寻找概率优势开启了新的可能性空间。

需要始终谨记的是,没有任何交易策略能够保证永远盈利或完全规避风险。不确定性是金融市场的本质属性。我们所有努力的目标,在于通过系统化的方法建立持续的概率优势,而非寻找不存在的确定性“圣杯”。在实际应用中,务必进行充分的回测、实施严格的风险控制,并始终结合自身的风险承受能力做出审慎的投资决策。

重要声明:本文所述内容及代码示例仅用于量化交易方法与技术的交流与探讨,不构成任何具体的投资建议或承诺。金融市场存在风险,投资决策需谨慎。