6万亿估值与52%市场份额:AI平行宇宙下的资本飞轮与自主创新双路径

2026年5月13日,同一周内两组重磅数字,勾勒出AI世界两条迥异的演进路径。

一、透视6万亿估值:资本飞轮如何高速运转

额度48小时内被抢光,投资者的狂热犹如一场一票难求的春运抢票。

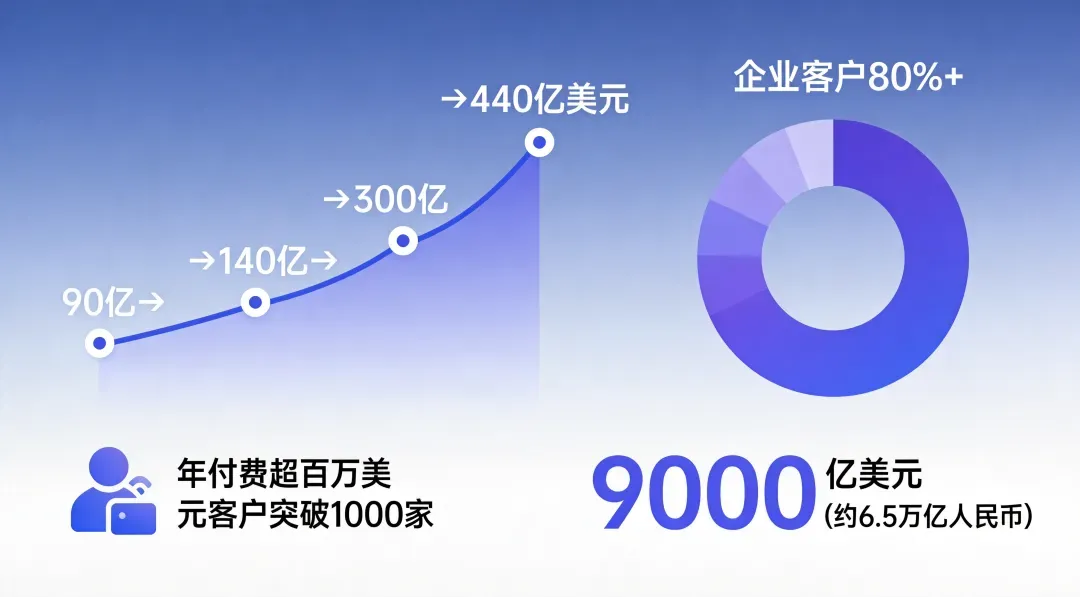

Anthropic计划以超9000亿美元(约6.5万亿人民币)的投前估值,再度融资300亿美元——这并非愚人节玩笑,而是彭博社、财联社、金融时报在5月12日至13日连续确认的重磅消息。

更令人瞠目的是营收增速:今年2月年化营收为140亿美元,4月宣布突破300亿,5月初第三方机构的统计已来到440亿美元。短短不到5个月,增幅接近5倍。

支撑这条陡峭增长曲线的,是相当健康的收入结构:企业客户贡献超80%的营收,财富10强中8家已是付费用户,年支出超100万美元的大客户已逾1000家,且这一数字在两个月内翻了一番。

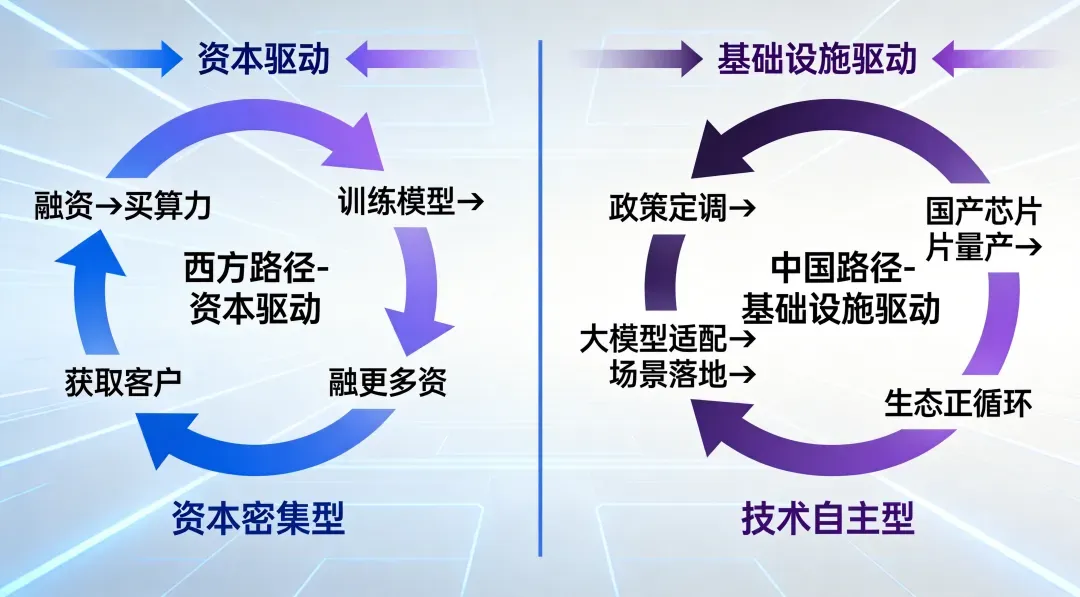

然而,6万亿估值的背后,是一张愈发密集的算力采购网络——谷歌承诺投入100亿美元并追加300亿美元,亚马逊投入50亿美元并追加200亿美元。每一轮融资的实质,都是为了采购更多英伟达GPU来训练更强劲的模型,再凭借模型优势揽获客户,然后用客户收入撬动新融资继续购买芯片。

这便是西方AI的核心逻辑:资本驱动型。

融资→购置算力→训练更强模型→更多客户→更多融资。

二、52%市场份额的背后:国产AI芯片的逆袭拐点

与此同时,就在Anthropic抢占市场份额的同一周,另一组数据虽低调出炉,却意义深远。2026年一季度,国产AI芯片在国内市场的份额首次突破50%,达到52.3%。

这不仅是数字上的变化,更是一个结构性的转折点。回看时间线,逆袭路径清晰可辨:

- 2024年底:国产AI芯片仍被视为“后备选项”,大部分AI企业首选英伟达,国产芯片仅作为补充。

- 2025年Q1:DeepSeek R1横空出世,证明了小团队配合国产算力同样能战,但市场仍持观望态度。

- 2025年下半年:昇腾910C启动规模化交付,多家大模型厂商开始适配。

- 2026年3月:昇腾950PR正式发布,单卡性能达到英伟达H20的2.87倍。

- 2026年5月:DeepSeek V4全面适配昇腾950PR,推理速度提升35倍,部署成本仅为英伟达方案的1/3。

从“能不能用”,到“好不好用”,再到“比进口方案更具性价比”,国产AI芯片仅用了不到两年便迈过了最关键的三步。

数据更加夺目:华为昇腾以37%的市场份额占据断层第一,占国产芯片总量近七成;英伟达在中国市场的份额由巅峰期的95%骤降至42.7%;在政务、金融、能源等战略行业,国产芯片的采购比例已超过70%。

更重要的是,这场转折还远未到达顶峰。华为2026年AI芯片营收目标约120亿美元,同比增幅超60%;昇腾950PR全年75万颗的产能,刚一公布便被国内头部互联网企业基本预定。

三、两条路径,两个平行宇宙的本质对比

当6.5万亿估值与52.3%市场份额交汇,体现的并非东西方AI的胜负,而是两种截然不同的发展逻辑正在并行演进。

西方路径:资本驱动型

• 核心资源:资本与顶尖人才

• 循环逻辑:融资→采购算力→训练更强模型→更多客户→更多融资

• 优势:迭代飞速、全球化布局、人才集聚效应显著

• 风险:估值泡沫、过度依赖单一算力供应商、成本持续高企

中国路径:基础设施驱动型

• 核心资源:自主算力与多样化场景

• 循环逻辑:政策引导→国产芯片规模量产→大模型适配→场景落地→正向生态循环

• 优势:完全自主可控、显著成本优势、丰富的落地场景、长期政策护航

• 风险:生态完备度不足、高端训练芯片仍待突破、国际化发展起步较晚

5月9日国常会释放的信号,将“基础设施驱动”逻辑推至新高度——算力网首次被列入国家“六张网”规划,与水网、新型电网、新一代通信网、城市地下管网、物流网处于同等地位。

这意味着什么?水网和电网是国民经济的命脉,算力网被纳入同一层级,象征算力正式从“行业资源”升格为“国家基础设施”。未来使用算力,如同用水用电一般,将成为国家基础设施的基本保障。

四、非零和博弈,而是双向奔赴的起点

还有一个常被忽略的对比:斯坦福大学报告指出,2025年美国AI领域的私人投资是中国的23倍有余,但两国顶级模型的性能差距已缩小至仅2.7%。

这一结果,折射出中国依靠“芯片与模型协同”、全产业链配套和丰富应用场景所实现的超高研发效率。

资本驱动的西方路径,正在展现AI能创造多么巨大的商业价值;基础设施驱动的中国路径,则证明了AI能达到何等程度的自主可控。这绝非谁取代谁的零和博弈,而是人类AI文明在不同土壤中绽放的两朵奇葩。

数据来源:IDC、中国半导体行业协会、彭博社、财联社、金融时报、昇腾CANN开发者社区