2026智能体脂秤DTC出海指南:抢占$60-90蓝海市场,打造高利润品牌FitPulse

**全球智能体脂秤市场正迎来健康消费升级的历史性机遇。**DataIntelo统计显示,2025年全球市场规模已达20.2亿美元,预计到2034年将攀升至44.4亿美元,年复合增长率(CAGR)为9.2%。更振奋人心的是Data Insights Market给出的乐观预测:2025年25亿美元起步,2033年冲击70亿美元,CAGR高达15%。两组数据虽略有差异,却共同验证了一个判断——这是一条确定性极强、持续高增长的黄金赛道。

从区域格局来看(DataIntelo),亚太以38.7%的市场份额居于首位,得益于中国小米与华为生态的强势推动;北美以29.4%位居第二,欧洲则以21.8%排名第三。然而,如果切换到DTC(直接面向消费者)品牌的视角,北美才是真正的价值高地——消费者对高客单价接受度强,健康消费文化已经十分成熟,并且Apple Health生态的粘性为产品植入创造了绝佳环境。

1. 市场格局:哑铃型分布下的品牌真空地带

智能体脂秤赛道当前呈现明显的哑铃型竞争结构:一头是$20-50的红海价格带,充斥着Renpho、Wyze等白牌混战;另一头是$100+的高端区域,由Withings、Garmin等品牌凭借生态系统和全订阅服务把持。而在$60-90这一中间地带,却几乎没有出现具备强劲品牌力的DTC玩家,形成了一片难得的品牌真空区。

具体来看,Withings Body Smart定价$100,提供8项核心指标与WiFi连接,但若想解锁高级功能,用户每年还需额外支付$99的订阅费用;Eufy Smart Scale P3同样售$100,拥有16项指标、彩色屏幕和WiFi,且无需订阅,但其设计风格偏向工具化,缺乏消费美学;Renpho Elis Chroma定价$60,支持13项指标及WiFi,可设计基础且没有彩色屏幕;Wyze Scale X仅售$33,给出13项指标但只支持蓝牙连接。

在这个价格区间内,至今还没有出现一款能同时集成“WiFi+彩屏+高颜值设计+16项以上指标+永久免费App+开放生态”的产品——这正是DTC品牌绝佳的战略切入机会。

2. 品牌方案:FitPulse(脉秤)的差异化定位

建议零售价定为$79.99(Early Bird可优惠至$59.99),凭借“Withings级的设计语言+Eufy级的功能配置+Renpho级的亲民价格+永久免费App”四位一体策略,构建难以复制的差异化竞争力。

核心产品规格:

· 18项身体指标(涵盖体脂率、肌肉量、骨量、水分、蛋白质、内脏脂肪等级、基础代谢率等) · ITO镀膜导电玻璃配合4电极BIA生物电阻抗技术,搭载高精度传感器,称重精度±50g · 双频WiFi(2.4G+5G)+BLE 5.3蓝牙,支持离线数据缓存7天 · 2.8英寸OLED隐藏式彩色屏幕(待机时呈现全黑镜面,站上即刻点亮) · 6mm超薄机身,钢化玻璃面板结合铝合金CNC工艺,推出莫兰迪6色系列 · USB-C充电,一次充满续航长达18个月 · 8用户隐私隔离,并预设运动员模式、孕期模式、婴儿模式、宠物模式 · 全面兼容Apple Health、Google Fit、Fitbit、Samsung Health等主流健康平台

3. 利润空间分析:硬件获客与数字服务复利

依托广东中山、深圳等地极为成熟的代工产业链,ODM成本大致在$18-25之间(MOQ 1000台),DTC直营渠道的毛利率可以轻松达到66%-72%。在此基础上,如果叠加数字订阅服务(如AI健康教练功能,月费$4.99),毛利率能够进一步提升至87%-92%。依照中位客单计算,用户3年生命周期价值(LTV)有望达到$220-280,达到首购金额的2.75-3.5倍,复利效应十分可观。

4. 投放与传播策略:全球节点与内容杠杆

**核心市场布局:**美国(65%)→英国(10%)→德国(8%)→澳大利亚(6%)→加拿大(5%)→日本(4%)。欧美澳新依然是DTC品牌的流量沃土。

**全年关键时间窗口:**1月新年决心季 → 3-4月春季减脂潮 → 5月母亲节 → 11月黑五/网一 → 12月圣诞礼物季。全年清晰划分出5个内容营销节点,几乎不存在明显的淡旺季。

内容策略方向:“30天体脂变化实拍”对比挑战、“FitPulse vs DEXA扫描”精准度验证、浴室美学开箱体验等。TikTok上[#WeightLossJourney]标签播放量已超500亿,[#BodyTransformation]亦达到300亿级别,与品牌内容天然适配,传播裂变潜力巨大。

5. 综合评分:⭐️⭐️⭐️⭐️⭐️(5/5星)

智能体脂秤是2026年DTC独立站领域少有的**“高确定性+高利润空间+强内容传播力”**三重优势叠加的赛道。$60-90价格带的品牌真空并非巧合——头部品牌正加速向上布局(Withings推出$400的Body Scan),白牌则继续固守在$30-50区间,中间地带恰好留给了那些具备设计审美和出色App能力的DTC品牌。

核心成功公式清晰可见:**硬件=获客入口,数字服务=利润引擎,设计=品牌溢价。**三者缺一不可,只有把每一个环节都做到极致,才能在这一蓝海市场里建立起持久的竞争壁垒。

35岁职场回暖:AI时代经验型人才逆势翻盘,资深员工迎来职业第二春

AI浪潮正在重塑职场价值评判标准,35岁以上资深从业者的行业洞察与决策能力正成为新的稀缺资源。脉脉与智联招聘数据显示,初级岗位较往年减少了近20%,而人工智能工程师起薪已突破17038元,企业用人逻辑从“能写会做”转向“能判断、能担责”。五位来自不同领域的从业者亲身讲述:善用AI的资深人才正迎来职业生涯的新机遇,而那些固守单一经验的执行者将面临淘汰。在这场变革中,经验与AI的深度融合才是突围的真正关键。

01.初级岗位缩减20%,35岁凭借经验+AI翻盘

Blair liu | 北京 80后 AI猎头

近两年,招聘市场经历了巨大震荡。从工作经验1-3年的初级岗位来看,有两大趋势尤为明显:

一方面,互联网软件、金融财会、市场品牌、行政法务这四大领域中,标准化、流程化的岗位需求收缩剧烈。据我们公司今年的统计,这类岗位数量减少了近20%,部分细分赛道降幅甚至超过30%。

另一方面,多模态训练、AI Agent开发工程师、网络安全工程师等与人工智能相关的岗位,需求量同比激增了12倍。以我们服务的字节跳动为例,AI全产业链新增岗位合计超过4100个,占总新增岗的一半。从去年初开始,就有客户委托我们提前锁定优秀硕博生,开出丰厚的实习薪酬。而在三年前,校招生通过猎头渠道入职几乎不会发生。

更关键的变化是,市场对35岁以上资深人才的偏好越来越明显。这听起来或许和“35岁危机”的普遍认知相悖,但背后的本质在于用人标准的彻底改变。

以云厂商的行业解决方案岗为例,2023年这个岗位还接受3年以内经验的新人,日常工作就是整理文档、协助交付落地。到了今年,岗位硬性要求变成5年以上政企或制造领域的数字化落地经验,核心任务是判断客户业务痛点、识别大模型落地风险,并对项目结果负责。

也就是说,企业不再靠堆叠新人来拼工作量,而是通过资深人才叠加AI实现效率提升。以前企业招人是为了填补执行上的缺口,现在招人是为了补上决策、风险判断、复杂场景落地等AI尚无法覆盖的能力短板。

那么哪类人容易被淘汰?我观察到的主要有三类:过度依赖过往经验、无法更新认知的经验主义者;长期重复单一动作的执行型老兵;以及一部分管理者。

过去,有一类人虽然具备一定经验,但核心能力仍拘泥于执行层面。AI介入后,他们的职场空间被迅速压缩。所以我们会看到这样一种矛盾的现象:企业一方面更青睐35岁以上的资深人才,另一方面同一年龄段的另一批人却被AI冲击得无立足之地。

在企业层面,AI落地加速令整体人员规模明显缩减。以前一家1000人的公司现在可能缩减到200人,再搭配2000个Agent完成全部工作。就我自己的团队来说,过去一个项目组需要5名初级研究员和2名顾问负责简历筛选,现在借助自研的AI招聘Agent,只需保留两名顾问来统筹,人力减少了70%,效率反而提高了60%。

未来管理岗也会随之收缩。企业所需要的,不再是纯粹的管理者,而是拥有管理能力的垂直领域专家,既能定方向、控风险、给出行业判断,又能统筹AI系统落地。

其实在我看来,竞争力与年龄之间并无必然关联,起决定性作用的是学习能力。前段时间我帮客户寻觅一位业务负责人,候选人的专业经验大概只匹配七八成,但他对陌生领域充满好奇,愿意深入研究并能交付成果,最终也顺利拿到了offer。

所以现在最该做的绝不是焦虑,而是转换心态,把自己当成一家公司来运营:第一,熟练使用AI工具,搭建专属自己的工作流,让AI承担80%的执行工作,自己聚焦在20%的决策判断上,始终把方向盘掌握在自己手中;第二,跳出单一执行环节,有意识地培养全局思维;第三,花时间经营人与人之间的关系。技术迭代再快,信任也只能在人与人的互动中建立。

02.AI时代,年轻人解题快、有经验的人出题准

金翰 | 浙江 90后 AI创业公司创始人

我从今年2月开始创业,方向是利用AI和Agent把分散的信息源转化为可理解、可交付、能进入决策流程的情报产品。创业四个多月来,招聘一直没有停,简历收了五千多份,但发出的offer只有七八个。

这主要是因为创业公司本身初级岗位就很少,AI出现后,更加需要善用AI的复合型人才。

整个咨询行业初级岗位的缩减,从去年便已开始。此前我是一家咨询公司的合伙人,该公司在2024年招了四五个实习生、两三个初级顾问,还会用到十几个PTA(兼职助理),但到了2025年,一整年基本只招了一个实习生,PTA也只用了两三次。

这些人的工作主要是协助团队进行信息整理、资料搜集、标准化分析,而现在AI已经能完成其中的大部分。而且上传下达也是一大成本,以前我带咨询顾问,往往需要反复给新人反馈,他们修改完再交给我看,而这些反馈我同样可以给AI,AI的办事效率还更高。

因此我发现一个很有意思的现象:我筛选出来的简历,要么是刚毕业但AI用得非常好,要么是35岁以上、有经验又愿意用AI的人。

为什么会这样?我觉得可能是因为AI把这两类人的优势都放大了。简而言之,在AI的助力下,年轻人解题更快,而有经验的人出题更准。

什么叫解题快?举个例子,我让一位实习生用AI做一个功能较为复杂的插件,学得快的他可能研究两天就能搞定。

什么叫出题准?这主要源于经验。以我自己为例,因为有大量帮助企业做战略规划的经历,我知道AI可以优化投资行业的哪些工作流程,从而精准地描述需求让AI来完成。而年轻人由于缺少这类经历,即便拥有很强的AI能力,也很难发现和真正理解需求,或者不知道如何把需求转化为AI可执行的任务。

现在,AI能力已经成为每位同事的必备技能。我判断一个人是否真正掌握了AI,主要看三个方面:第一,TA从什么时候开始使用AI。比如,2023年就上手的人与2026年才跟风的人,对AI的理解往往相差悬殊;第二,看TA花了多少钱。愿意持续付费,说明其工作和生活真的离不开AI;第三,是否有原生驱动力,比如遇到问题时是否本能地想“让AI试试”。

这些表象背后,大致能看出TA是否形成了使用AI的肌肉记忆,积累了多少badcase,更进一步还能了解TA是否清楚如何给AI设计上下文、不同模型擅长什么、模型与Agent的边界在哪里,以及求解时去哪里寻找答案。

还有一个特质也至关重要:ego要低。我遇到过一个应届生,他AI工具用得不错,但对某种工作路径已经产生了依赖。比如我让他完成一篇总结文章,这种简单的活儿直接调用大模型即可,但他非要去搭一个工作流。我认为这种刚毕业就开始“坚持手艺”的念头,在AI时代是大忌。AI技术迭代飞快,每个人都必须随时承认自己的方法可能已经过时,随时准备拥抱新工具。

眼下,AI正在重写人才价值排序。纯粹执行和上传下达型的工作价值迅速降低,而结果判断、理解复杂真实场景、输出可信内容、自我更新以及组织协作能力,正成为更为关键的能力。

但我并不认为35岁以上的人天然更好找工作,因为年龄只是表象。他们或许经验更多,但并不意味着就掌握了善用AI、保持低ego、愿意落地,并把经验转化为AI可执行任务的这些核心能力。无论是35岁以上的职场人还是年轻人,如果固守经验,形成路径依赖,任何经验都可能变成职场上的包袱。

03.经验,在AI时代的确更能体现价值

老陈 | 深圳 80后 技术岗猎头

35岁好不好找工作,跟会不会用AI关系极大。

我做猎头快八年了,今年春招,手里的初级岗位减少了将近一半,尤其是做执行、写样板代码的底层技术岗。同时,要求3年以上乃至5到8年经验的资深岗位比例明显上升。AI工具爆发后,近几年都会是这个趋势。

今年从大厂拿到的岗位,超过七成都与AI相关。这些岗位的JD里不会写明“要求会用AI工具”,因为这已经是不言而喻的事,写出来反而显得过时。现在大厂面试,面试官不会问“用没用过AI”,而是会直接拿你以前的工作来问:你当时用AI做了什么,效果如何,产出提升了多少?如果只是“用过”而已,这轮面试基本上就到头了。

这种变化,对35岁以上的技术人来说,确实是一波机会。但前提是你得先过AI这一关。

以前大龄程序员被嫌弃,很大程度上是因为成本不低,还“熬不动”“加不了班”,产出速度拼不过年轻人。但如今,AI“上岗”后,大家拼的是判断力和大局观。一个经验丰富的大龄程序员,具备管理AI的能力,能靠AI把自己和年轻人在体力上的差距抹平。经验,在AI时代的确更能体现价值。

上个季度,我给一家企业推荐了一位42岁的技术总监。他到那家公司负责一个软件项目,计划发新版本,结果凌晨接到团队打来的电话,说搞不定了。他赶过去一看,顿时傻了眼。业务层和数据层各有一个文件,代码量都堆到了大几千行,整个结构乱作一团。他追问原因,对方说就是一直让AI改,改着改着就成这样了。大家盯着屏幕拆了好几个小时,天亮了才勉强上线。后来他跟我复盘,说问题就在于没人能“管”AI。

我还认识一个做了十年产品的候选人,最近拿到了某大厂的offer,薪资几乎翻倍。原因是:他能把自己的工作流程模块化,用AI搭建出一套体系,一个人就能顶原来一个团队的产出。老板愿意给他更高的薪水,同时把其他人员的成本省出来。大厂现在要的是能用AI解决问题、用AI放大自己产出的人。

但我也开始担心那些刚入行两三年的年轻人。AI工具的普及,让他们在职业早期就能产出看似“不错”的代码,可踩过的坑却很少。以前一个初级程序员,要经历无数次调试和返工,现在AI帮他们避开了这些坑。等他们到了“35岁(虚指)”,可能会发现自己既没有年轻人的成本和体力优势,也不能独当一面,陷入两头落空。

当然,“35岁以上好不好找工作”不能一概而论。也有一些35岁的候选人,简历不错,但工作方式还很传统,依然靠时间换产出。这种人在AI面前同样危险。

35岁还在找工作的朋友,不必气馁,你积累的经验,是可以去驾驭AI的,你的阅历让你更能享受“经验+AI”的红利。但如果你现在还很年轻,我的建议是:别太依赖AI。

04.AI时代,我更需要上来就能干活的员工

Peter | 上海 AI教育公司创始人

我在上海做AI教育方面的创业,公司现在几乎不再招聘0到1年经验的初级岗位了。

以前我们因为薪资拼不过大厂,会招一些校招级别的程序员,看中的就是年轻人有热情、愿意学。但后来发现,这个策略只在程序员身上奏效。产品、市场、运营这些岗位,新人根本接不住,我们更希望进来就能直接干活。

所以现在我的招聘画像非常清晰:有经验、会用AI。在AI时代,60%到80%的工作量由AI完成,剩下20%是人工审核。人工审核这部分,要么由非常有经验的人来做,要么其实谁做都差不多。

说到“会用AI”,这里面有个很有意思的分化。我们对开发岗位的要求,核心就是使用AI工具的能力。大厂出来的一些程序员适应得很快,倒是许多从事传统开发的,3到5年经验的,对AI写代码颇为抵触,好像觉得这东西在抢他们的饭碗。但只要他们愿意打开这道门,经验就会发挥出价值。

我对“资深”的衡量标准也一样,不仅看年限,更要看经历。一名年轻应聘者,只要在校期间项目经验丰富,也一样属于我的选人范畴。我更看重的是一个人的想法是否成熟,是否已经被验证过。

初级员工最大的问题,是想法很好,但从未被验证过。他会说“这个我可以学,那个我也可以学”。但学习能力只是AI时代的基本素质,根本不是加分项。现在有了AI,验证想法的成本极低,不用等到进公司才能做,拿AI就能跑起来。这恰恰把有想法的人和没想法的人彻底区分开了。

那30多岁、行业积累深厚的人,是不是更受欢迎?

我觉得要看岗位。和人打交道的工作,比如市场、品牌推广、活动策划、咨询,这些需要沟通能力、需要判断力的岗位,经验的价值依然在放大。但像新媒体运营这类岗位,对于初创公司来说,真的不一定是必需品。

至于35岁焦虑,正在慢慢消退。以前35岁被淘汰,是因为想法和体力跟不上年轻人。现在AI或许会取代所有年龄段的人。所以问题不在于你几岁,而在于你有没有持续学习的能力。

3分钟白嫖Trae国际版Pro会员:临时邮箱免费注册攻略(详细步骤)

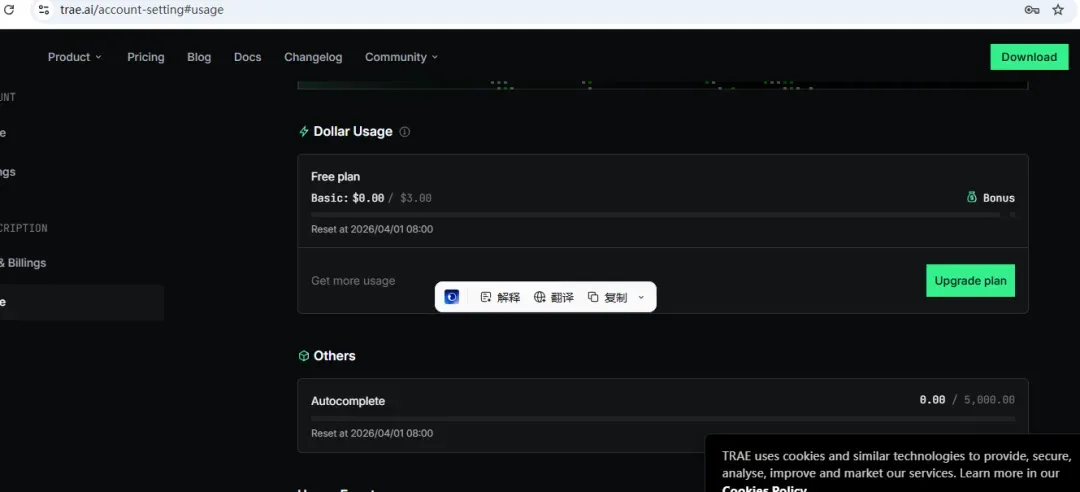

免费开通Trae国际版Pro会员,无需付费,临时邮箱3分钟搞定,附详细图文说明。

鲜为人知的免费体验技巧

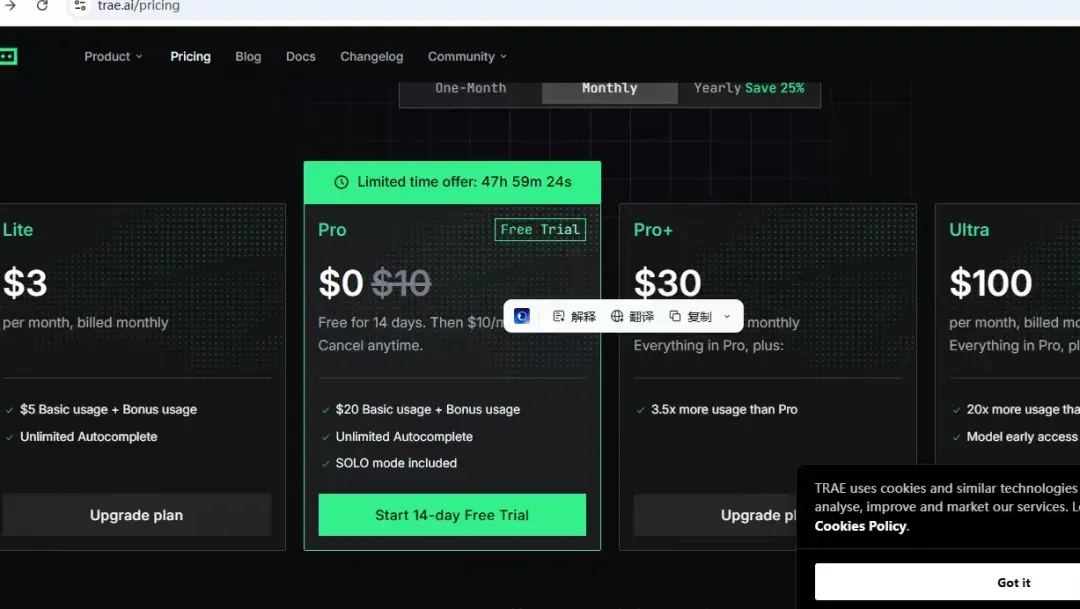

想体验Trae国际版Pro?其实完全不必付费。新用户注册通常就能直接获得30天Pro体验会员。如果你只是想试用AI编程功能,还有个更简单的方法:用临时邮箱注册,全程不到3分钟。下面就把完整教程分享出来。

Trae简介

简单来说,Trae是一款AI编程助手,类似Cursor、GitHub Copilot、Codeium。它可以自动生成代码、修改代码、修复Bug、理解项目结构,甚至编写自动化脚本。Pro版通常提供更强大的AI模型、更高的调用额度和更快的响应速度,因此很多开发者都想先免费体验一下。

详细注册教程

整个流程只需一个工具:临时邮箱网站。

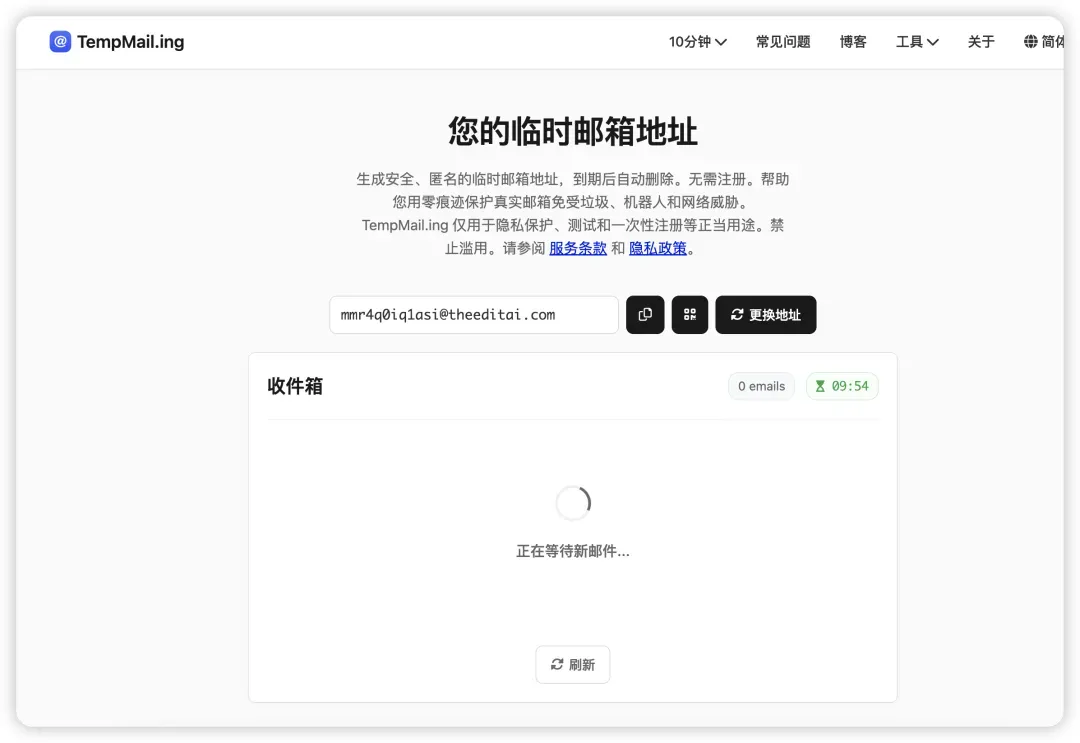

第一步:打开临时邮箱网站

访问:https://tempmail.ing/zh-CN/

页面会自动生成一个邮箱地址,例如:xxxx@tempmail.ing,直接复制即可。

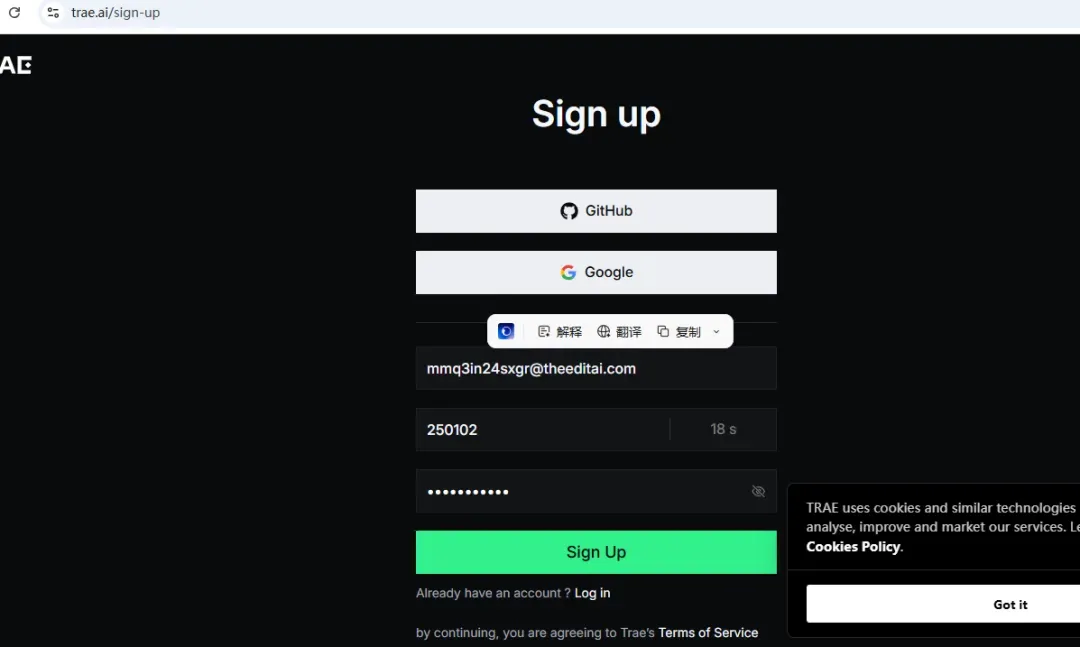

第二步:注册Trae账号

打开Trae国际版官网注册页面,选择 Sign up with email,填入刚才复制的临时邮箱。

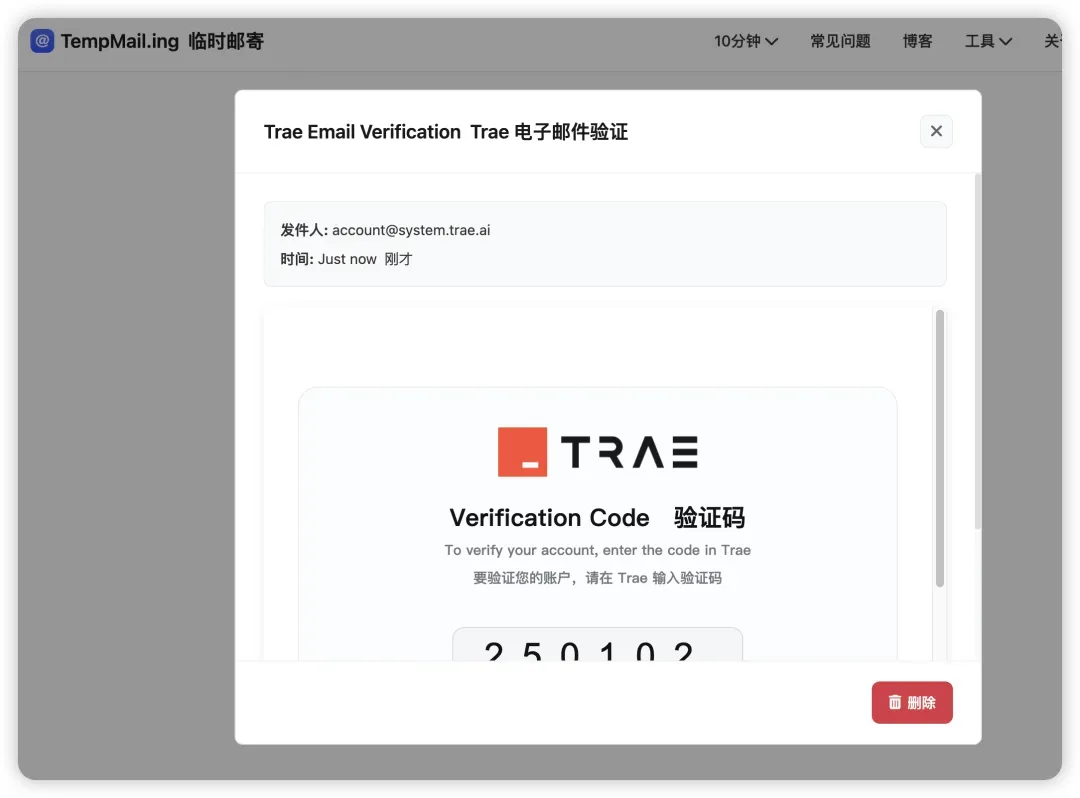

第三步:获取验证码

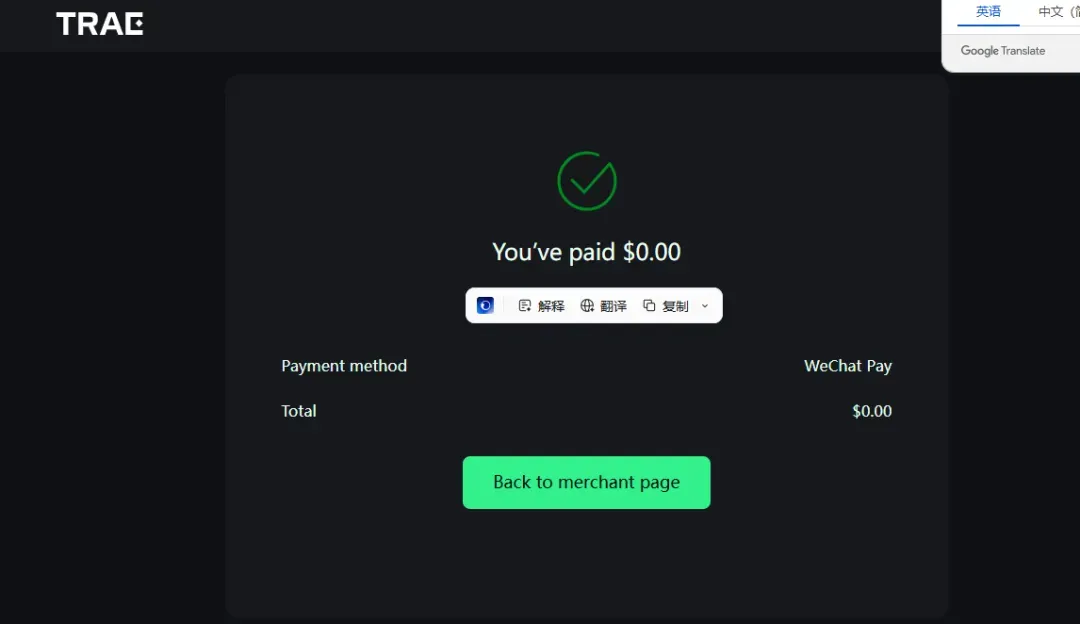

回到tempmail页面,等待几秒钟,就会收到验证码邮件。复制验证码,点击邮件中的upgrade plan(升级套餐)。

第四步:完成注册

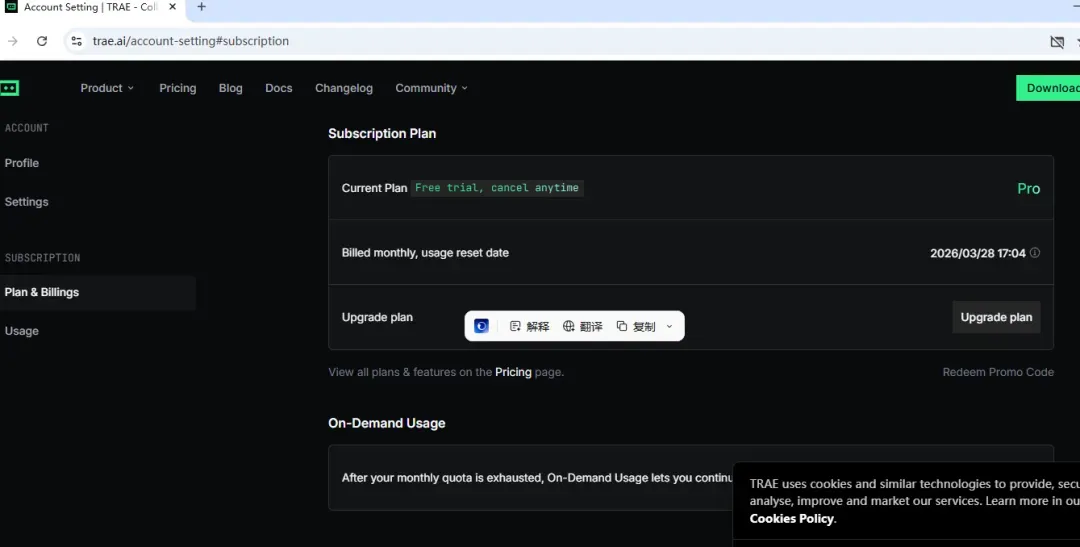

返回Trae注册页,输入验证码,完成注册。此时账号通常会获得30天Pro会员体验,能看到一个0元的Pro套餐。

建议使用微信开通,开通后务必关闭自动续费,避免下个月扣费。

会员到期后如何继续免费体验

如果会员期结束,可以重新打开临时邮箱网站,生成一个新邮箱,再次注册账号。整个流程同样不到3分钟。

实际使用场景

Trae Pro可以用于AI辅助写代码、智能自动补全、修复Bug、解释项目代码、编写自动化脚本等。对于程序员来说,效率提升相当明显。

使用须知

临时邮箱只适合用于:

✔ 测试

✔ 体验

✔ 临时注册

切勿用于:

❌ 重要账号

❌ 绑定个人数据

因为临时邮箱不会长期保留邮件。

总结

想体验Trae国际版Pro,用临时邮箱注册是非常简单高效的方法。只需三步:准备临时邮箱、注册账号、输入验证码,几分钟就能搞定,赶紧试试吧。

临时邮箱地址

3个近期超火的GitHub开源项目:微软AI终端、Obsidian笔记插件与书籍技能编译工具

01 微软亲自下场:给终端装上AI Agent

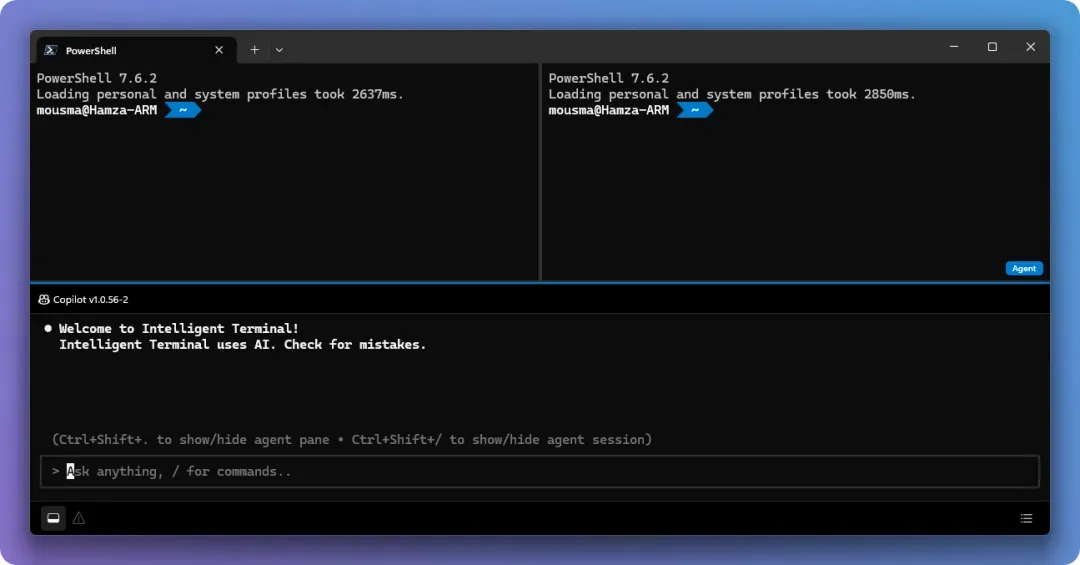

最近在GitHub Trending上,一个挂着Microsoft官方Logo的项目引起了不少注意——intelligent-terminal。这是微软在Build 2026上发布的Windows Terminal实验分支,直接把AI Agent原生植入了命令行。

你再也不用在聊天窗口和终端之间来回切换,Agent会主动盯着你的Shell输出。更让人意外的是,作为出品方的微软这次没有把自己锁死在Copilot上,而是平等支持了Claude Code、OpenAI Codex、Gemini CLI以及任何想接入的Agent CLI,即便是你本地自建的Agent也能用。这种开放姿态在微软的产品里确实少见。

项目有三个特别实用的亮点:

Agent面板:停靠式的上下文面板会自动读取Shell输出,按下Ctrl+Shift+.就能一键唤起。

错误自动检测:一旦命令跑挂,状态栏指示灯立刻亮起,Ctrl+Alt+.可以直接把错误上下文喂给Agent,让它解释或直接给出修复方案。

协议无关:底层基于Agent Client Protocol(ACP),未来接入新的Agent几乎零成本。

它的底层设计也很干净,只做本地传输层,不调用云端API,也不持久化会话,数据的走向完全由你选择的Agent决定。唯一需要留意的门槛是它仅支持Win11 22H2及以上版本,安装命令也很简单:

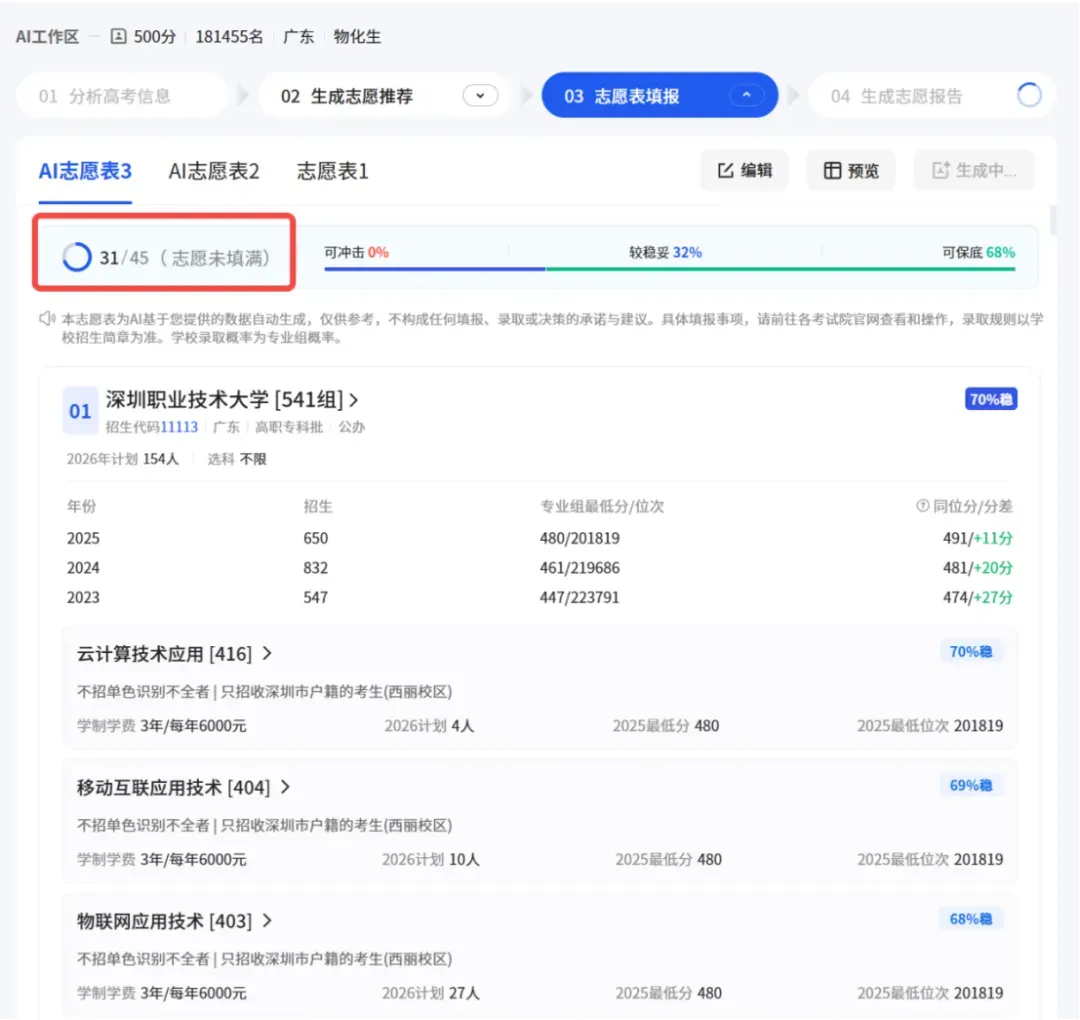

4款AI志愿填报工具横评:免费里这款最能用,收费那款准到离谱(2026实测)

高考结束,许多家长都在纠结:是否值得花费数千甚至上万元寻求志愿填报机构的帮助?如果你问我的建议,我会先说一个结论:大部分家庭使用免费的AI工具,其实已经足够。只不过挑选AI工具,依然有门道。

现在市面上的AI志愿填报工具不下五六款,个个都声称自己最准,个个免费。家长打开手机,反而不知从何下手。

我们对目前主流的四款工具进行了全面实测,用同一考生信息、同一组数据输入,对比输出结果。结论先放在这里:免费工具中,有一款明显优于其他;收费工具中,有一款准得令人惊讶。

01

「夸克」&「千问」——免费里最能打的

为什么将两者合在一起说?因为夸克和千问同属阿里系,底层共享同一套数据——夸克积累了8年的高考数据库。

夸克更适合查数据,千问更适合出方案。

入口如下:

下面以夸克为例。

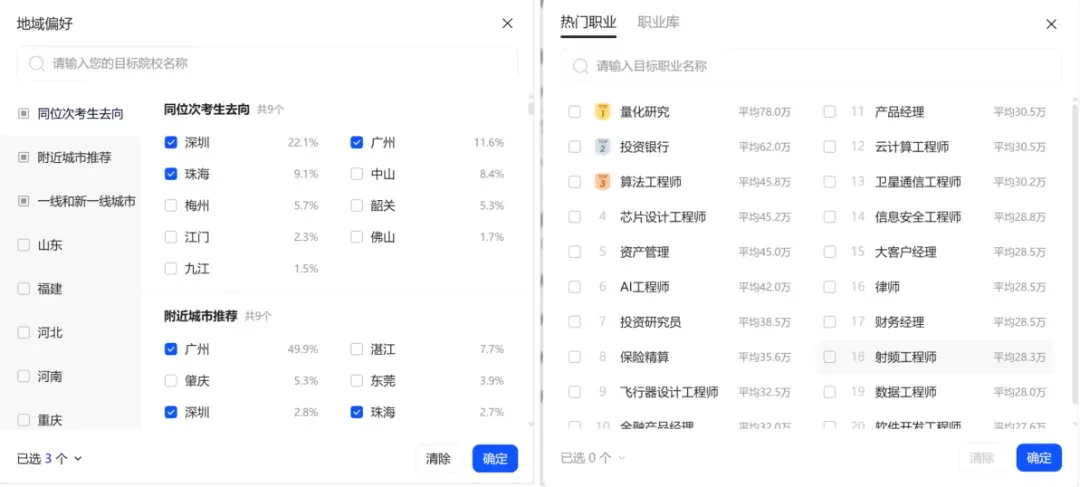

输入省份、选科、分数、位次,再填地域偏好、专业方向、优先策略,大概5到10分钟,就能生成一份15到20页的志愿报告。

其中,地域偏好和职业倾向还给出了具体推荐,这一点也做得相当到位。

报告信息完整、数据扎实:包括考生情况分析、填报策略、完整志愿表、每所学校的解读、风险提示,五个板块,内容充实,绝非敷衍。

有一个细节做得很好:它会主动生成三套方案——院校优先、专业优先、地域优先,不管你选哪个偏好,三套方案全部呈现,让你对比权衡。

不过实测中也发现一个坑:某些学校同一年在某省招了两个专业组,夸克只收录了一个,另一个遗漏了。这种漏报,如果完全按它的表填报,很可能会与心仪学校失之交臂。

所以使用后,一定要自己再核对一遍招生简章。

02

「元宝高考通」——能用,但得知道它的问题

可以通过下载元宝APP或者用QQ浏览器搜索「元宝高考通」使用。

网址:https://m.sogou.com/h5/pages/gaokao-user?frombot=1&from=gaokao_bot

这里要多说一句,用元宝APP打开高考通相对方便,但在电脑端找到入口花了些功夫。

不过元宝今年在高考志愿方面的亮点是与掌上高考深度合作,保证了数据的可靠来源,并推出了「元宝高考通」智能体。

先填写基本信息,元宝有一个独特的功能:「我不喜欢」,比如“我不喜欢某个城市”或者“不想学某个专业”,它会自动绕开,省去自己手动排除的麻烦。

点击“查看志愿推荐”之后,它会按“冲-稳-保”三个维度给出所有符合条件的院校和专业。之后可以自行筛选合适的院校和专业加入志愿表,生成报告。

不过使用中也暴露出一些问题,最突出的是一键生成的志愿表数量不够,比如我们生成的只给了31个,剩下的还需要自己手动补充。

但是,元宝的交互体验确实好用,可以通过聊天的方式,让它生成我们需要的报告。喜欢反复追问、想到哪儿问到哪儿的家长,用这个会比较顺手。

所以元宝适合用来提问、查细节。

03

「掌上高考」——准,但要花钱

这是一个老牌产品,元宝背后使用的数据,正是来源于它。

准确率是这四款中最高的。

比如,同一所大学在某省招了两个专业组,夸克和千问只收录了一个,掌上高考两个全部收录,而且还预测了哪个专业组录取可能性更大。

填报流程也最为细致:院校偏好、专业偏好、就业方向、地域偏好、学费范围,一项项填写下来,出的结果针对性最强。

不过它需要付费,高级功能得开会员。所以这一点看个人需求。你也可以用上述免费模型,再找官方数据核对,只是多花一些时间和精力。

最后的话

这四款工具,数据底座大体相近,核心数据库都来源于教育部、省级考试院和高校官网。

真正拉开差距的,不是工具本身,而是你选择用哪个工具、怎么用、用完之后是否做了二次核实。

最稳的用法是:

夸克或千问出主方案 →

元宝做追问补充 →

掌上高考核心志愿单独验证 →

回到省教育考试院和阳光高考平台,核对官方数据。

四步走完,基本把信息差压到最低了。

90%的人用错Obsidian?Steph Ango的高效笔记系统:分形日记、属性与链接

Obsidian Minimal主题的作者Steph Ango曾详细阐述他的Obsidian使用方法。读完你会意识到,大多数人对Obsidian的理解恐怕连皮毛都算不上。这篇文章正是从那里提炼出的精华,加上一些补充理解。

先理解一件事:Obsidian的本质

很多人以为Obsidian只是一个笔记软件。其实并非如此。Obsidian本质上就是一个普通文件夹——电脑上的一个文件夹,每个markdown文件就是一页笔记。没有专属数据库,不依赖云端锁定,不用Obsidian也能用任意文本编辑器打开。这种理念可浓缩为“文件优先于应用”(file over app):你的笔记永远归你掌控,是可复制、可移动、可随时读取的纯文本。Steph说了一句发人深省的话:想要创造能够永久保存的数字作品,这些文件必须由你控制,格式必须易于检索和读取。下面要讲的一切,都建立在这一认识之上。

他的组织方式:尽量不用文件夹

这一点最颠覆认知。Steph几乎不使用文件夹,因为在他眼里,一篇笔记可以同时属于多个领域——一篇关于AI的文章,既是工具,也可以谈工作方法,还能关乎效率。塞进文件夹,就等于你强行替它选了唯一归属。

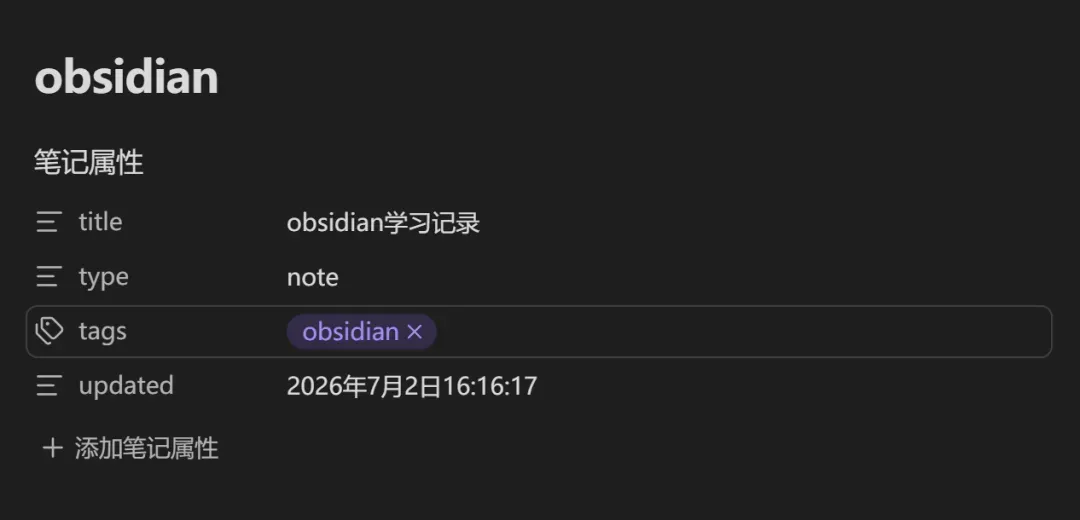

他的笔记大多放在库的根目录,依靠链接和属性来组织。链接就是大家熟悉的[[]];属性则很多人不够了解。在Obsidian笔记最顶部,用两行---包裹的内容就是属性,快捷键为Ctrl+;。

这些内容不进入正文,而是笔记的“身份证信息”。Obsidian可以用这些字段筛选、排序、生成动态列表。

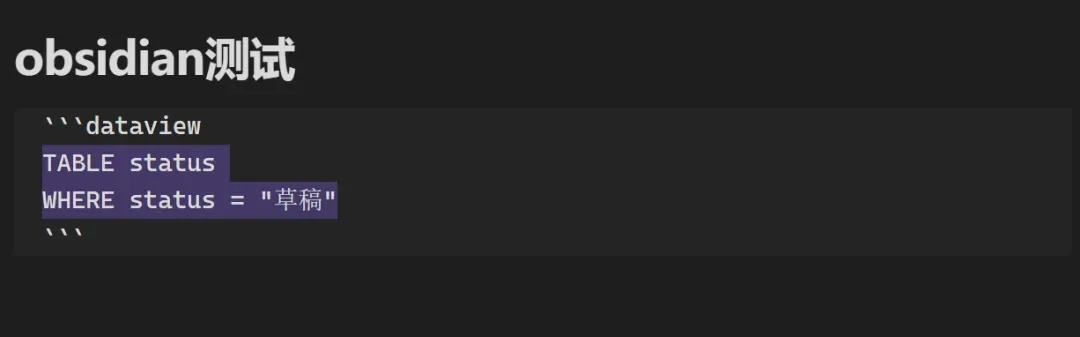

比如给所有笔记加上status属性,就能让Obsidian自动列出“所有状态=进行中”的清单。不用手动维护,属性写对,列表自动浮现。如下图所示:

输入相关代码后,显示效果如下:

他只用了两个参考文件夹:

References/:他生活之外的东西——书、电影、地点、人物Clippings/:别人写的文章,剪报

以及三个管理文件夹:

Attachments/:图片、音频、视频Daily/:日记,每天一个文件,里面几乎不写什么,只为了被其他笔记链接Templates/:模板

没有二级分类,没有嵌套目录。导航依靠快速切换器、反向链接,还有笔记内的链接。

他最厉害的方法:分形日记

这个名词听起来玄奥,做法其实非常简单。

第一步,随时记录。 他设置了一个快捷键,按一下便自动创建一条以时间命名的笔记,脑子里蹦出什么就写什么。不整理,不分类,完全是意识流。这就是日记的记录方式。

第二步,定期回顾。 每隔几天翻看这些碎片,把重要的想法挑出来,凝练成完整笔记。之后再进行月回顾、年回顾。每一层的输出都是上一层的心智提炼,如同无限放大一张照片仍能见到更细的纹理。这一步的本质就是不断做链接,把碎片拼凑成整体。

第三步,随机重访。 每隔几个月,借助Obsidian自带的随机笔记功能在库内跳着看,有时查看本地图谱,观察哪些笔记彼此相连,是否有断开的链接。这个动作不是为了整理,而是为了发现:旧笔记里潜藏着遗漏的链接、被遗忘的关联,或者很久以前冒出但未继续的念头。对内容创作者而言,选题枯竭是家常便饭,这种随机重访本身就是永不枯竭的选题库。Steph从不会把这一步交给AI。有人问过能否自动化,他说不——他享受这个过程,维护笔记帮助他理解自己的模式。

不要把理解交给别人。

大量使用链接,包括未创建的

他写日记的方式很简单:只要提到某个事物,就加上[[]],哪怕那个笔记还不存在。例如他写下:

我去看了电影 [[完美的一日]],和 [[Aisha]] 在 [[Vidiots]] 电影院,然后去了 [[Little Ongpin]] 吃饭。

里面每一个 [[]] 指向的笔记,可能此刻尚不存在。但这些未创建的链接,就像埋进土里的种子。未来某天你写下关于这些地方的笔记,过去所有提及它们的内容便自动串成一片。这就是反向链接的核心价值——不是你主动去整理的,而是Obsidian帮你串起的。

模板:让你可以安心偷懒

Steph几乎每一条笔记都从模板开始。模板就是提前写好的笔记“骨架”,每次新建同类笔记时直接套用,不必重复填写格式。比如你经常记录看过的电影,每次都要写标题、评分、观后感,重复几次后就可以沉淀成模板。

怎么创建模板?

- 在Obsidian设置 → 核心插件 → 打开“模板”

- 指定一个文件夹存放模板文件,比如

Templates/ - 新建一个markdown文件,写上你想要的格式

- 写笔记时,打开命令面板,选择“插入模板”或“使用模板新建笔记”

Steph的做法是给每种类型都配备专用模板——书、电影、播客、人物、地点。模板顶部预设了属性,你只需要填空。属性设计有讲究:

- 名称尽量简短,用

start而不是start-date - 属性要跨类别复用,比如

genre同时用在书、电影、剧集上,搜索Sci-fi就能一次性看到所有相关类型 - 若不确定以后会不会有多个值,用

list类型而非text

属性里他都有一个评分字段,用的是7分制。因为好的体验需要更细致的区分,但10分又太细了。1到7,简洁够用。

动手试试:从这三步开始

如果不知道从哪里下手,可以先做完下面三步。

第一步:给一页笔记加上属性

打开你最近写的一篇笔记,在最顶部加上几行:

---

tags: [笔记方法]

status: 进行中

created: 2026-07-02

---

加好以后,点Obsidian右侧的属性面板(或按Ctrl+;),你会看到这些内容被识别成字段。以后每写一篇新笔记,都顺手加上,用不了10秒。

Agnes AI 免费模型深度体验:无限 Token 免绑卡,零成本接入 Claude Code 编程指南

近期许多大语言模型订阅价格不菲,免费且功能完整的模型更显珍贵。来自新加坡 AI 实验室 Sapiens AI 的 Agnes 系列模型宣布旗下三大主力 API 无限期免费开放,不限 Token、无需绑卡,同时支持文本、图像和视频的一体化生成。

根据官方介绍,Agnes AI 是 Sapiens AI 自研的全系列原生多模态大模型,主打 Agent 智能体、超长上下文、图文视频一体化生成,并于 2026 年 6 月起将其三大主力模型的 API 免费对外开放,不限 Token、无需绑卡,是目前唯一同时开放文本/图像/视频完整能力的商用模型。

该模型无需手机号、信用卡,也不需要特殊网络环境即可访问。

下面我们就来完整体验一下注册与调用流程。

第一步:快速注册 Agnes 账号

打开官网:

网址:https://agnes-ai.com/

注册几乎没有门槛。你可以使用谷歌账号或 GitHub 进行 OAuth 授权登录,这既方便又安全;也可以直接填写邮箱等信息完成注册。

注册过程仅需邮箱,无需手机号或其他额外验证,对隐私更友好。

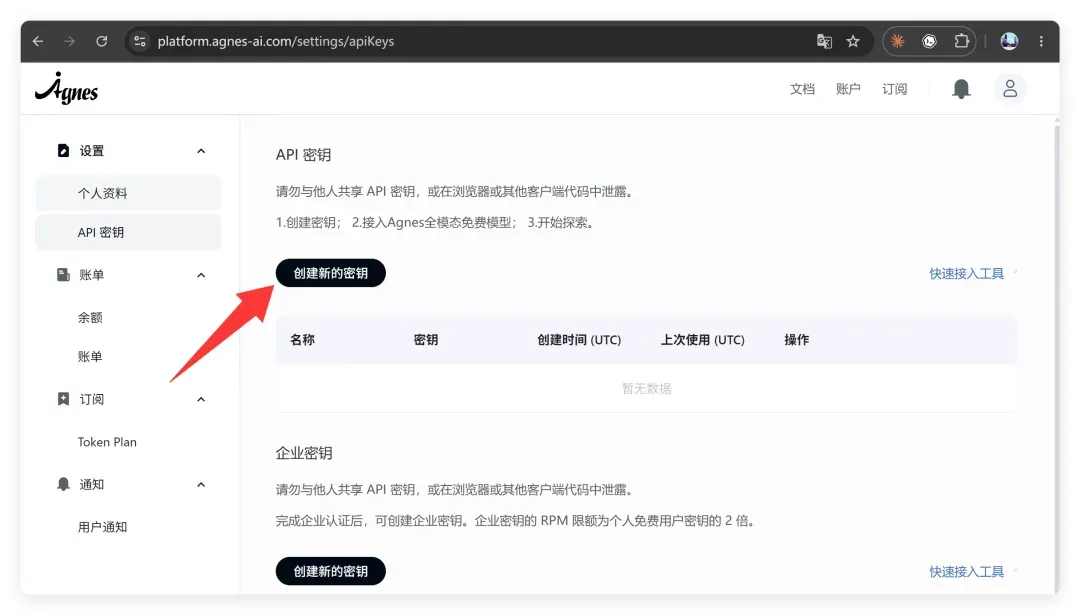

第二步:生成 API 密钥

登录后会自动跳转到控制台:

这里我们要获取一个 API 密钥。点击「创建新的密钥」,填写一个名称,然后复制生成的那一长串字符串(API Key)。Agnes 的免费服务主要通过 API 提供,对开发者尤其便利。普通用户也可借助现成的客户端工具(如 Work Buddy、Trae Work、ZCode 等)接入使用。本文将演示如何将其接入 Claude Code。

第三步:将 Agnes API 接入 Claude Code

Claude Code 是 Anthropic 推出的编程智能体,原生仅支持自家模型,但通过修改配置可接入第三方 API。为了简化配置,社区出现了 CCSwitch 等工具。这里使用 JCode(一款自定义工具)来演示。

Agnes免费生图API实战:从效果评测到自建生图工具全解析

此前介绍免费大模型时曾提及Agnes平台,其不仅提供文字模型,还开放了图片与视频模型的免费API。经过实测,视频模型仍需排队,但图片生成功能已经稳定可用。实际验证表明,平台可正常完成文生图与图生图(P图)任务,这促使作者开发了一款简易的AI生图软件。本文将分享该生图模型的实际表现,并介绍基于API自建图像处理工具的过程。借助AI技术,许多场景下可以直接定制软件,从而摆脱对第三方工具的依赖。

首先,通过官方文档了解Agnes Image模型。

网址:https://agnes-ai.com

当前最新版本为 Agnes Image 2.1 Flash,2.5预览版即将到来。该模型由Sapiens AI推出,支持文生图与图生图两种工作流。

与之前版本相比,Agnes Image 2.1 Flash 在高信息密度图像生成方面的性能有所提升,更适合需要复杂视觉细节、更丰富构图以及更清晰语义对齐的场景。

作者初次接触该平台,对历史版本并无概念,因此直接通过极简提示词进行测试。若简单指令便能生成较好画面,说明模型的下限较为可靠。

一、效果预览

提示词:

1apple

真实度表现不错。

提示词:

1girl

整体真实感较好,未出现某些模型常见的过度修饰,不过人像的颜值并非个人偏好。

提示词:

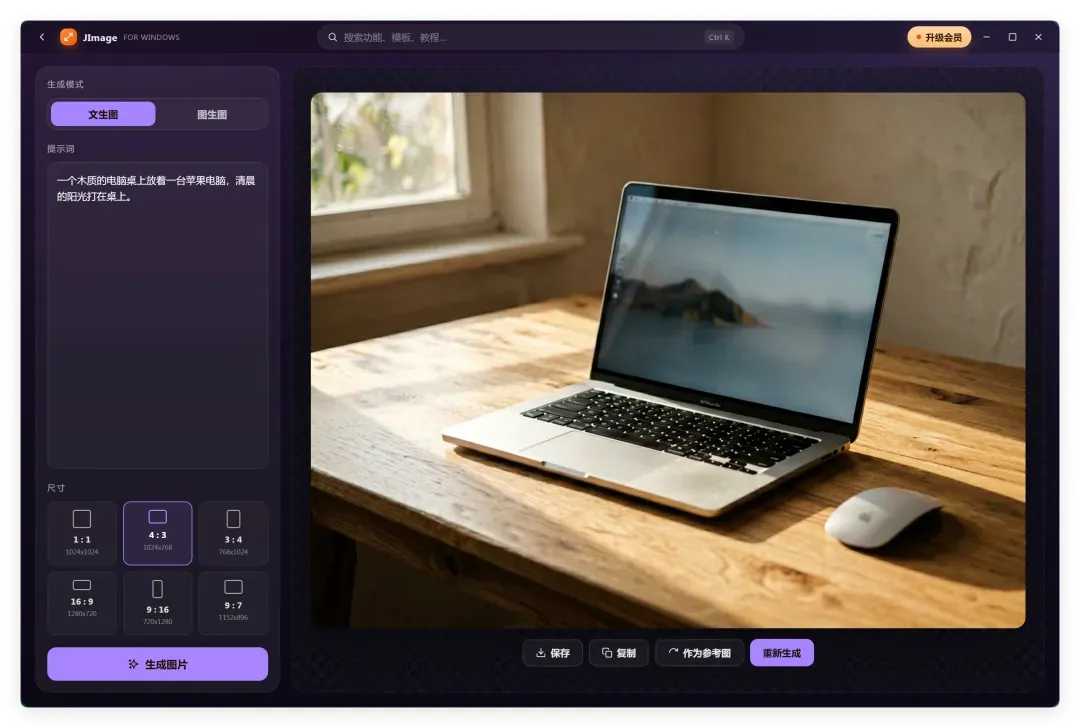

一个木质的电脑桌上放着一台苹果电脑,清晨的阳光打在桌上

整体氛围不错,但屏幕细节一般,光线虽佳却不太像清晨的感觉。

接着尝试修改图片:

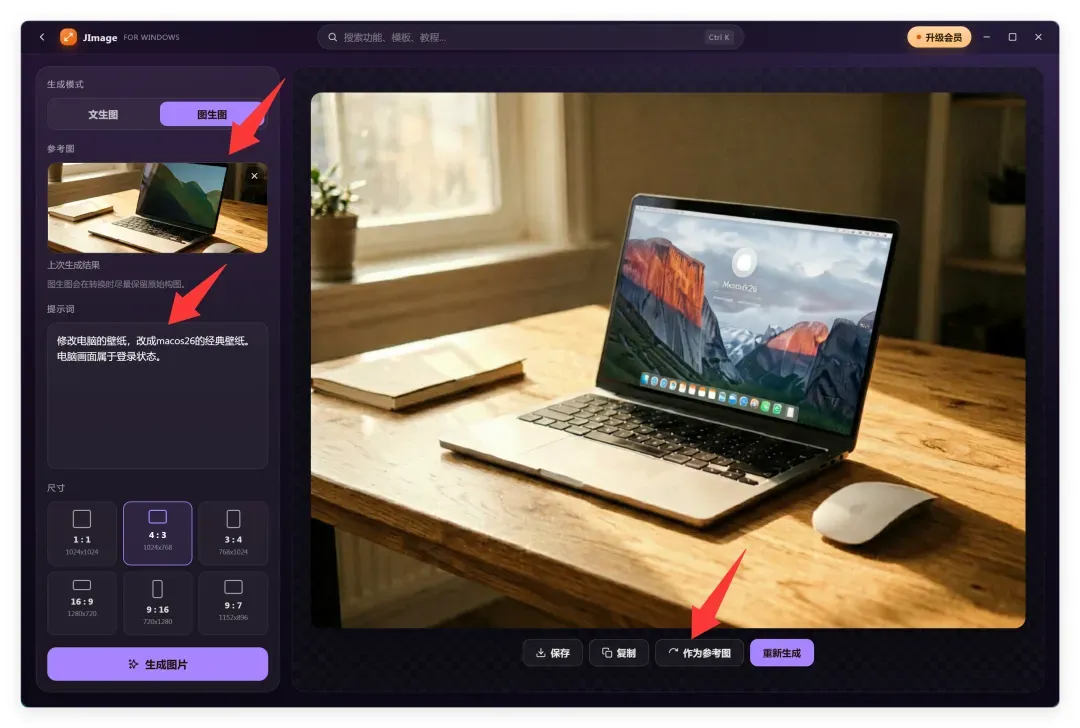

修改电脑的壁纸,改成 macOS 26 的经典壁纸,电脑画面属于登录状态。

它成功定位到屏幕区域并进行修改,说明图像理解能力尚可。但对“macOS 26”和“登录状态”这两个较新或模糊的概念处理欠佳,导致画面混杂,反映出对这类内容的训练不足。

继续修改图片:

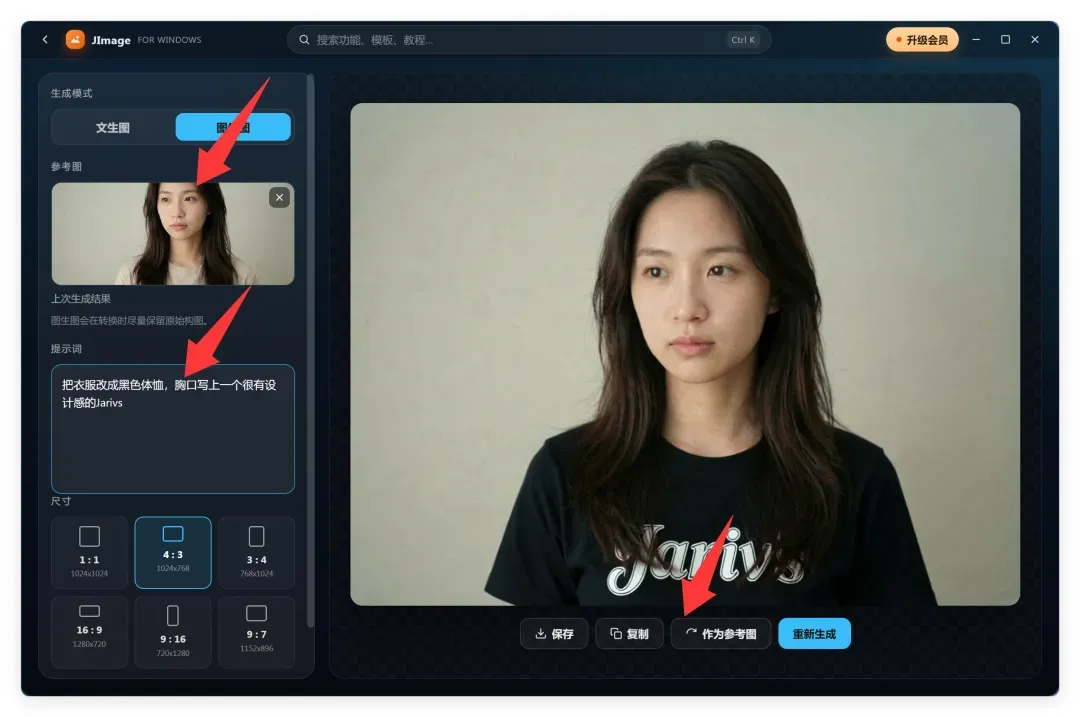

把衣服改成黑色,然后胸口有一个很有设计感的Jarivs。

原图生成的是一件米色T恤,修改后成功改变了颜色并在胸部添加了指定文字。执行相当到位,并且未自动纠正拼写错误(Jarvis被拼成Jarvis),保持了指令的忠实度。

以上粗略测试证实了生成与修改能力基本可用。接下来看如何通过API调用。

二、API文档解析

由于平台提供的是API接口,需通过HTTP调用实现生成。以下梳理关键信息。

Base URL:

https://apihub.agnes-ai.com

Endpoint:

POST https://apihub.agnes-ai.com/v1/images/generations

模型名称:

agnes-image-2.1-flash

这些是调用API的核心信息。

请求参数:

| 参数 | 类型 | 是否必填 | 描述 |

|---|---|---|---|

| model | string | 是 | 模型名称,使用 agnes-image-2.1-flash |

| prompt | string | 是 | 图像生成或编辑的文本指令 |

| size | string | 是 | 输出图像尺寸,例如 1024x768 |

| image | string[] | 图生图必填 | 输入图像数组,支持公共URL或Data URI Base64 |

| return_base64 | boolean | 否 | 文生图输出以Base64返回时使用 |

| extra_body | object | 否 | 高级工作流附加参数 |

| extra_body.response_format | string | 否 | 输出格式,常见值:url, b64_json |

cURL 示例:

AI Agent邮箱功能上手教程:轻松实现自动化邮件通知与监控

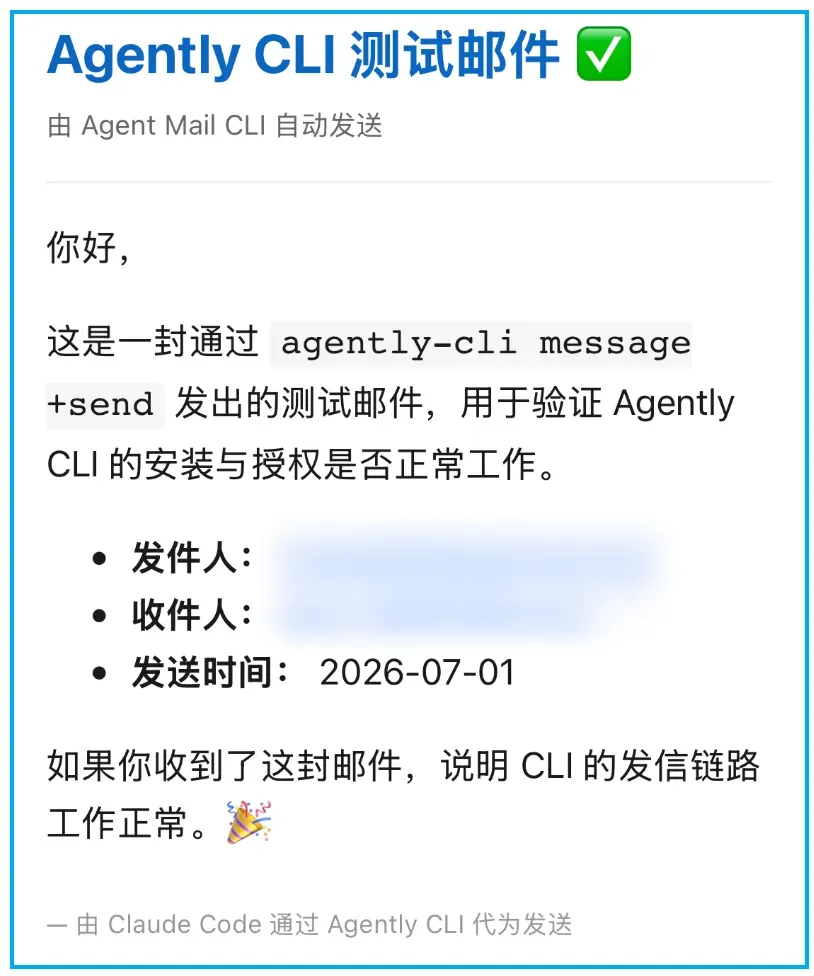

AI Agent邮箱是腾讯智能体平台提供的一项免费服务,现在注册还能抢占一个心仪的名称。本文将手把手教你如何在Claude Code中安装并配置Agent Mail CLI,让你轻松实现程序化邮件发送,非常适合用作自动化流程中的消息通知。

快速上手指南:

- 登录 https://agent.qq.com/ 领取你的AI Agent邮箱。

- 在你的Claude Code环境中安装Agent Mail Skill。只需在对话中粘贴以下指令,Claude将自动引导你完成安装与配置:

请阅读 https://agent.qq.com/doc/cli-setup.md 文档,按照步骤为我安装并配置 Agent Mail CLI。

- 安装完成后,让Claude Code发送一封测试邮件到你的个人邮箱,验证功能是否正常。

如果邮箱里收到了这封来自AI Agent的邮件,说明配置已生效。你可以把这个功能当作轻量级的消息推送通道,不过需要注意,当前登录态的有效期约为5小时,如有长期需求可能需要定期刷新。

管理你的邮件服务

随时访问 https://agent.qq.com/ 进入管理后台,你可以在那里查看已接入的Agent、发信记录和收信记录,实时掌握邮件发送状态。

AI MV 大片制作全流程拆解:MVLAND 工作流与爆款玩法实操指南

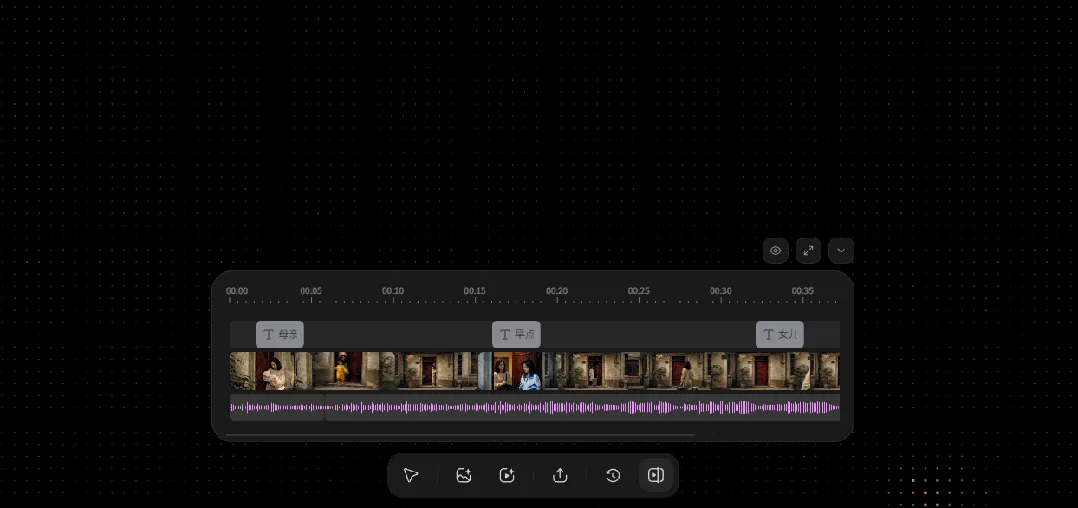

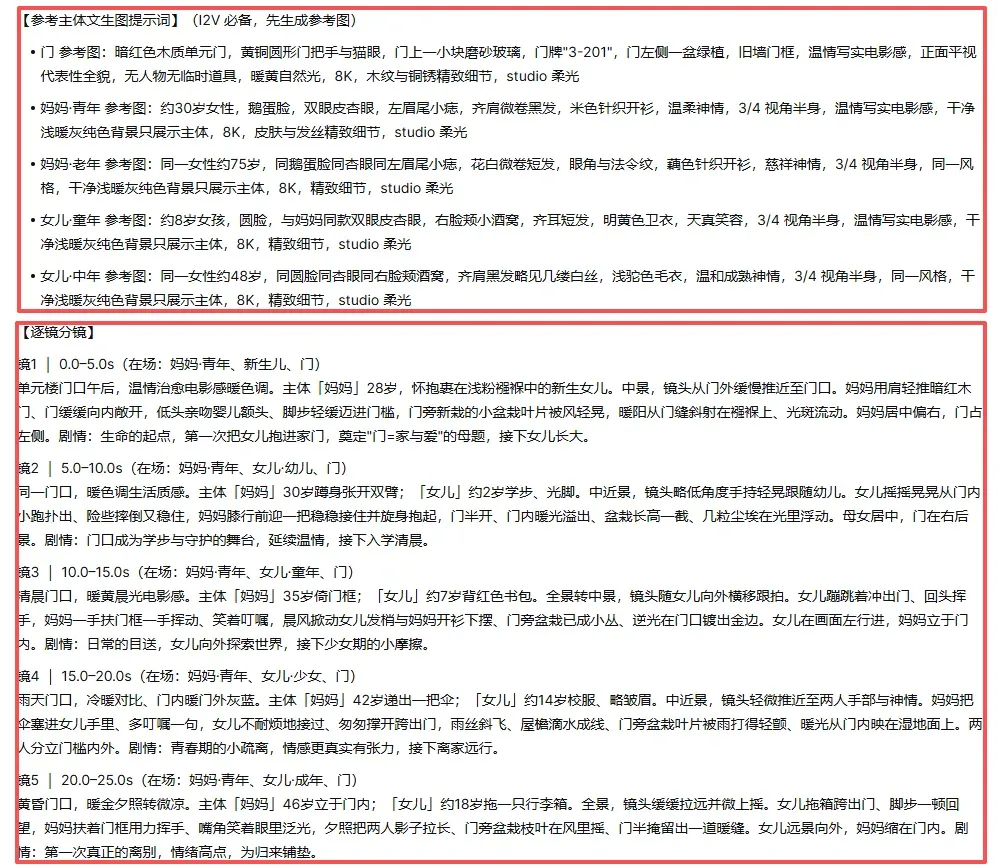

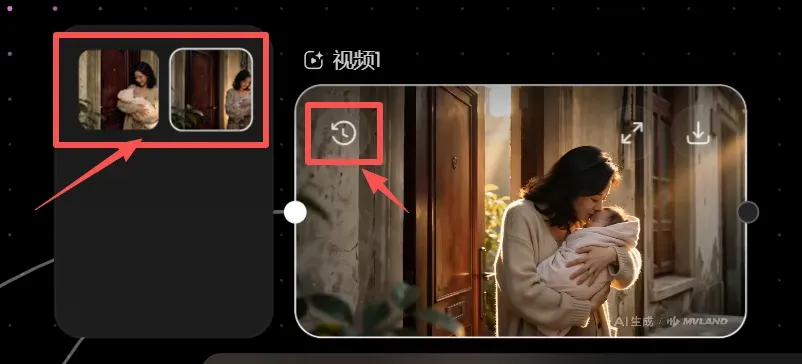

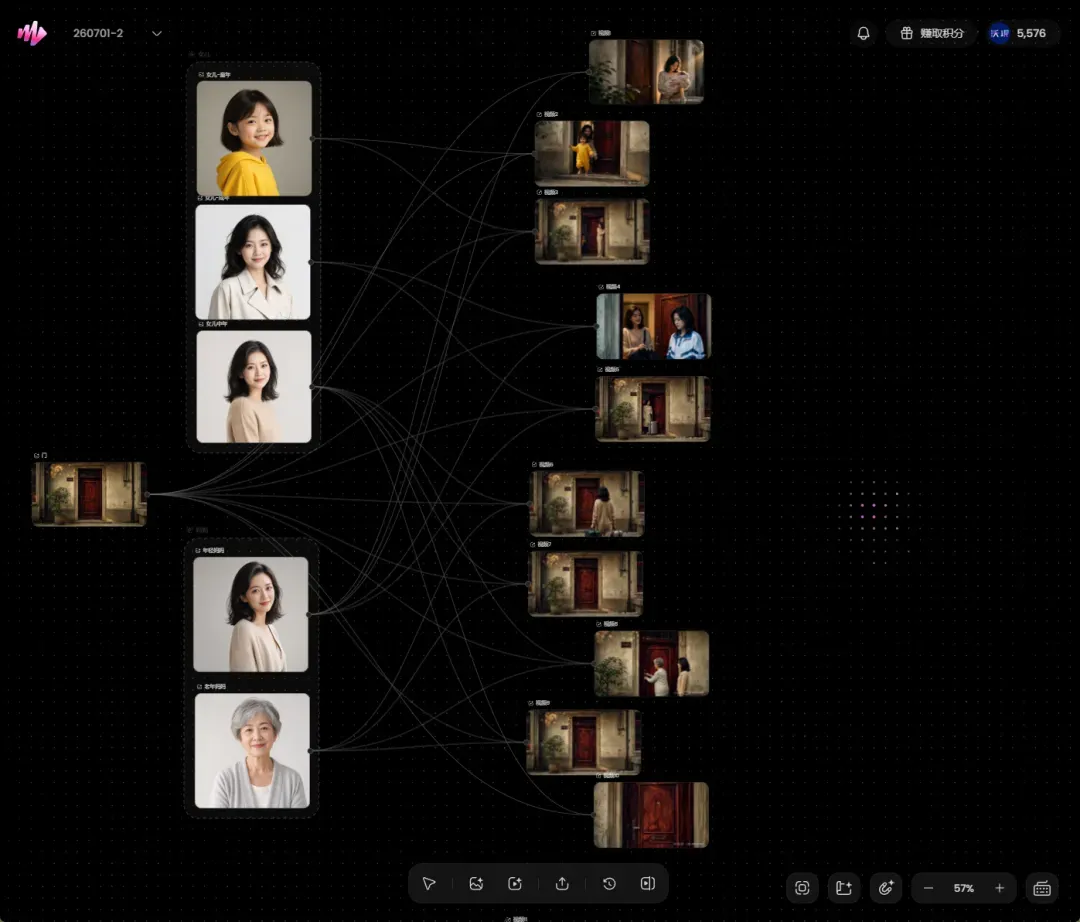

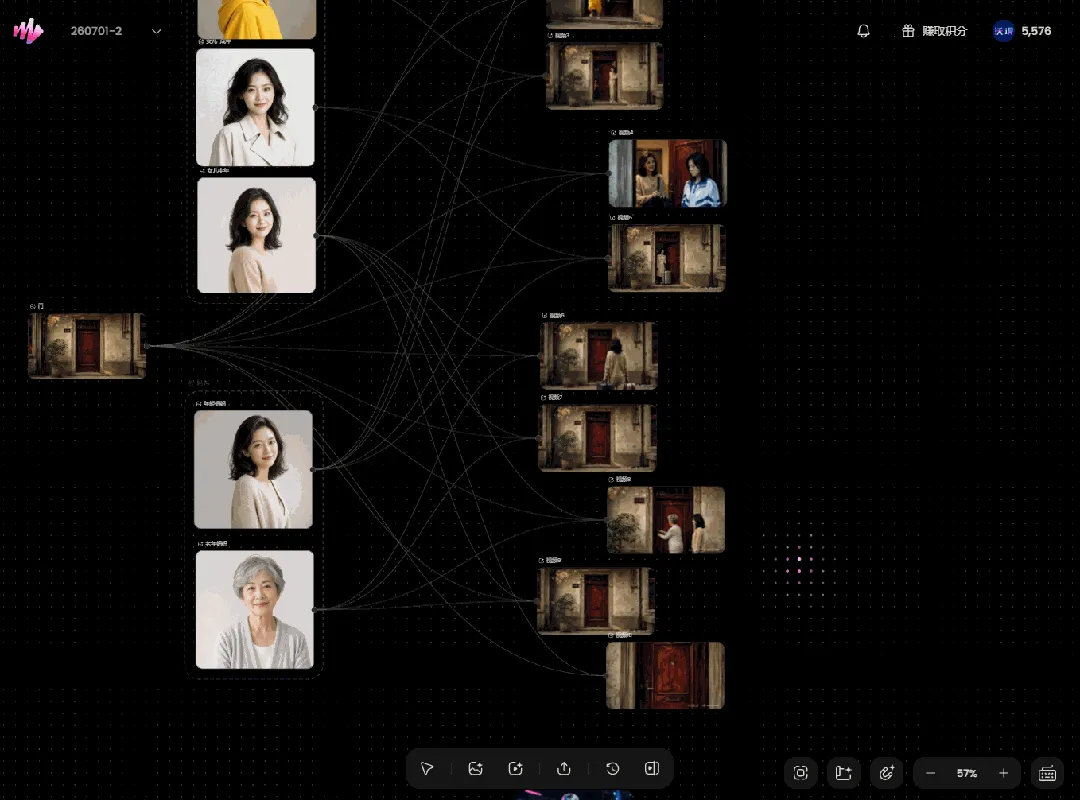

近期,我所在团队创造了一个虚拟 IP 角色「沃」,并让他出镜拍摄了一支质感短片;此外还制作了另一支创意短片《门》。两支作品都是通过 lengyi-shotlist skill 和 MVLAND 平台协作完成的。本文就将完整拆解这套高质量 AI 大片的工作流,并详细介绍 MVLAND 的特色功能。

《门》的故事围绕“开门”的瞬间展开:起初是妈妈抱着刚出生的女儿第一次推门回家;多年后,变成女儿搀扶年迈的母亲跨过同一道门槛。同一个门框里,亲情完成了方向的流转。

制作步骤详解

以上两支短片均使用 MVLAND 完成。该平台有三个特别值得关注的亮点。

1)内置剪辑台的自由画布

我们以《门》为例,还原完整制作过程。

首先,利用 lengyi-shotlist skill 生成一个具有完整故事线的分镜脚本。该 skill 推荐搭配推理与文学创作能力较强的大模型使用,例如 DeepSeek v4 pro、GPT-5.5、Qwen3.7-Max、Opus 4.8 等(我此次使用 Opus 4.8),并在 Claude Code、Codex、Workbuddy、TRAE Work、Qoder Work 等一系列 Agent 环境中生成提示词。

故事设定了十个开门瞬间。

skill 会直接输出可参考主体的 I2V 提示词以及逐镜头提示词。

接着,把生成好的提示词复制到 MVLAND,先生成图片再生成视频。打开 mvland.cn 创建画布,生图时模型选择“全能图片模型2.0”(即 Image2),调整好清晰度与尺寸后直接生成。

按此流程陆续得到了女儿和妈妈在不同年龄阶段的图片。

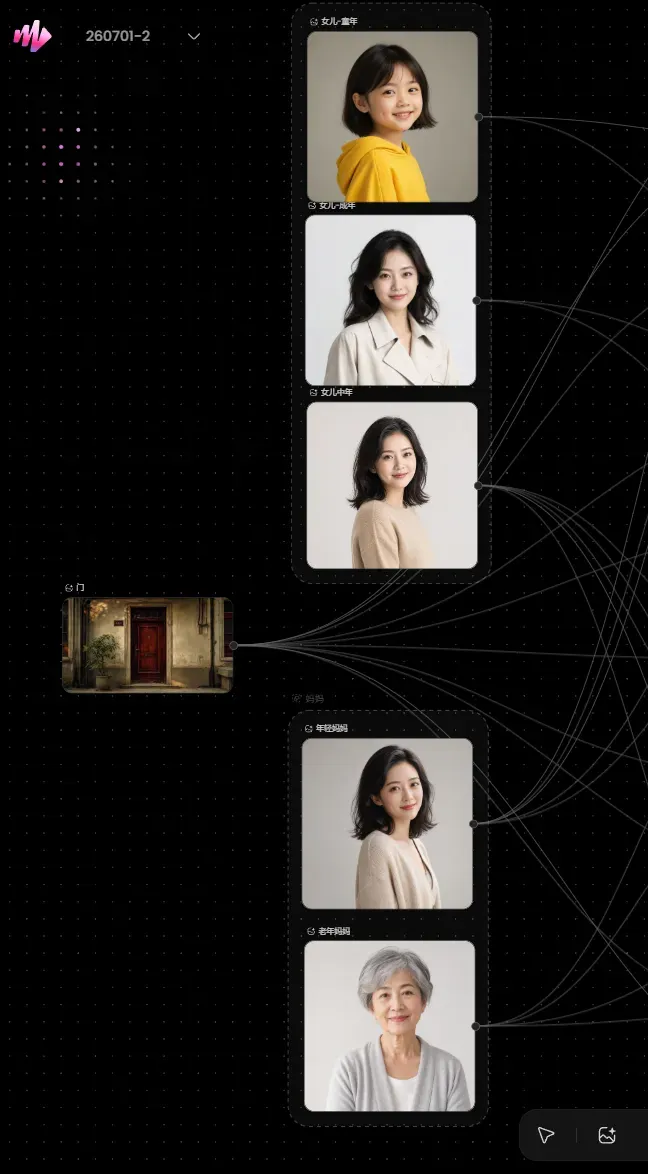

视频生成也是同样:选定参考主体,填入提示词,设定比例、时长和分辨率。

MVLAND 画布有一个很精巧的设计:每个节点具备独立的历史管理能力。比如生成一段视频不满意要重做,其他画布工具通常是让你把每次结果散落在画布上,而 MVLAND 则把所有抽卡结果都收纳在同一节点内。点击节点左上角的退回按钮,可以查看历次生成的视频,选其中一版直接替换到主节点。

当所有视频都生成好,以往的操作方式是需要逐个下载,再导入剪映等剪辑软件处理。

MVLAND 无需此步骤,它自带剪辑台,可以一键唤起。

剪辑台支持自由缩放、调整尺寸和显示比例,也可以进入全屏模式。