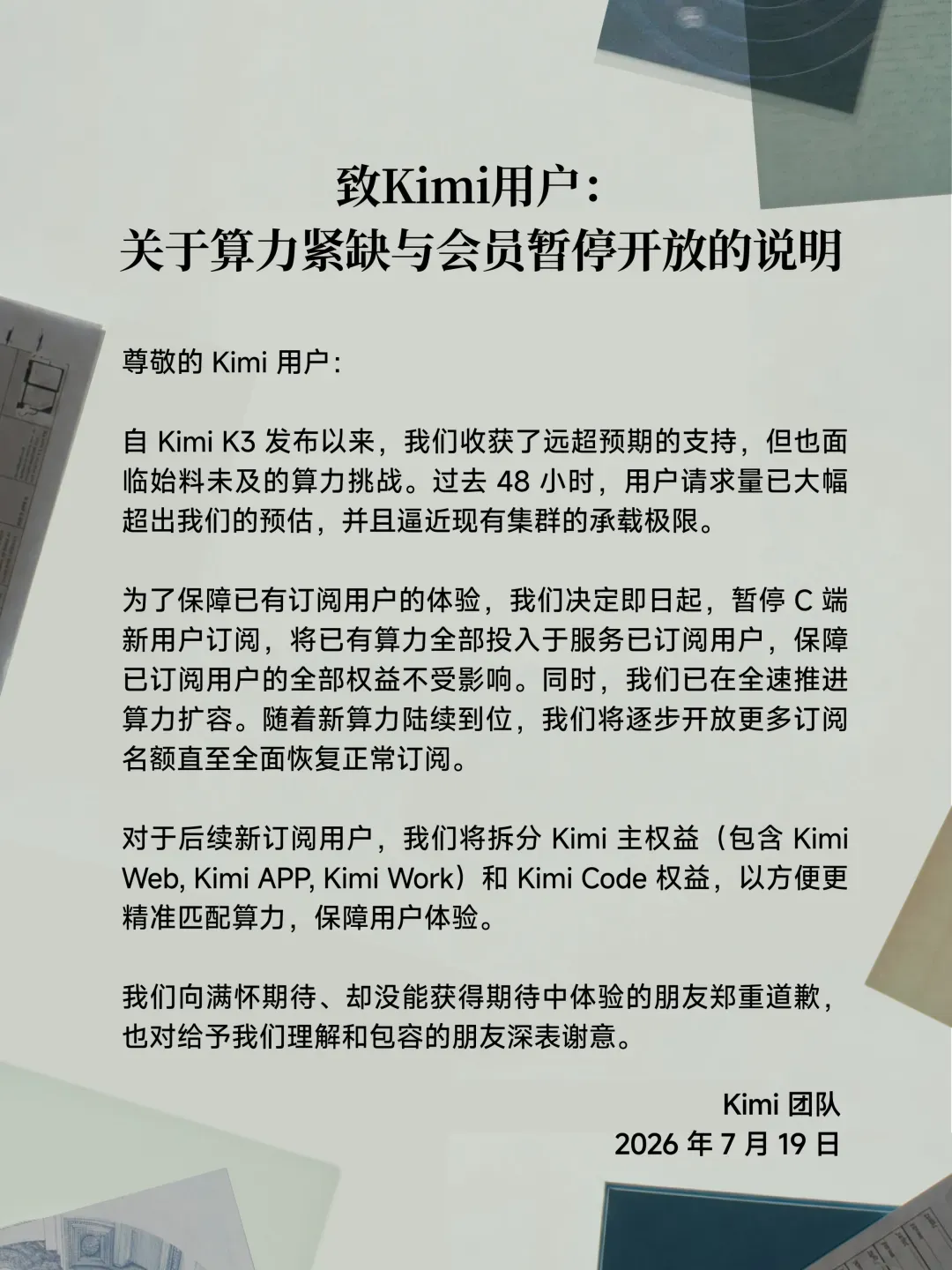

Coze自动化工作流:输入主题一键生成四格漫画,零基础做趣味内容

想做趣味漫画赛道的看这一篇。

趣味漫画赛道,门槛低、创作简单,但流量常常很高。一篇短短的趣味漫画,动辄就能跑出几万甚至10万+的阅读量,收益也相当可观👇👇

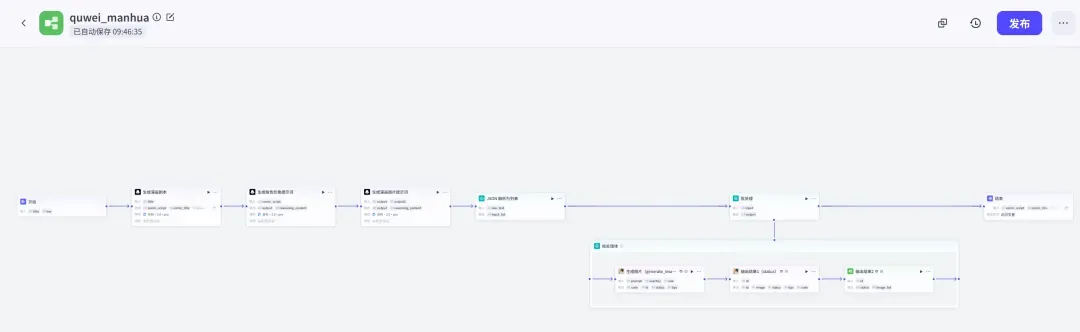

今天分享一套扣子(Coze)自动化工作流,只要输入一个主题,工作流就能自动输出一套完整的四格趣味漫画——从剧本创作、角色设计、分镜绘制到最终出图,全部自动完成。

整个过程不需要手动画画、不用写提示词、也不用懂分镜。几分钟就能生成一组漫画,不满意可以直接重新生成,支持反复批量出图。而且生成的漫画在人设和场景上能保持较好的一致性,非常适合想进入漫画赛道但不会内容创作的朋友。

先看一波效果展示(输入:打工人的周一):

可以看到,生成的并不是零散的单张图,而是完整的一套四格漫画——人物形象前后统一,场景连贯,对话自然,和真人画出的趣味漫画几乎没有差别。

下面直接分享搭建工作流的步骤,即使零基础也能跟着完成。

一、在扣子新建一个工作流

1、打开浏览器,在地址栏输入 https://code.coze.cn,进入扣子官方平台。

2、点击左侧「资源库」→ 右上角「资源」→ 新建工作流。

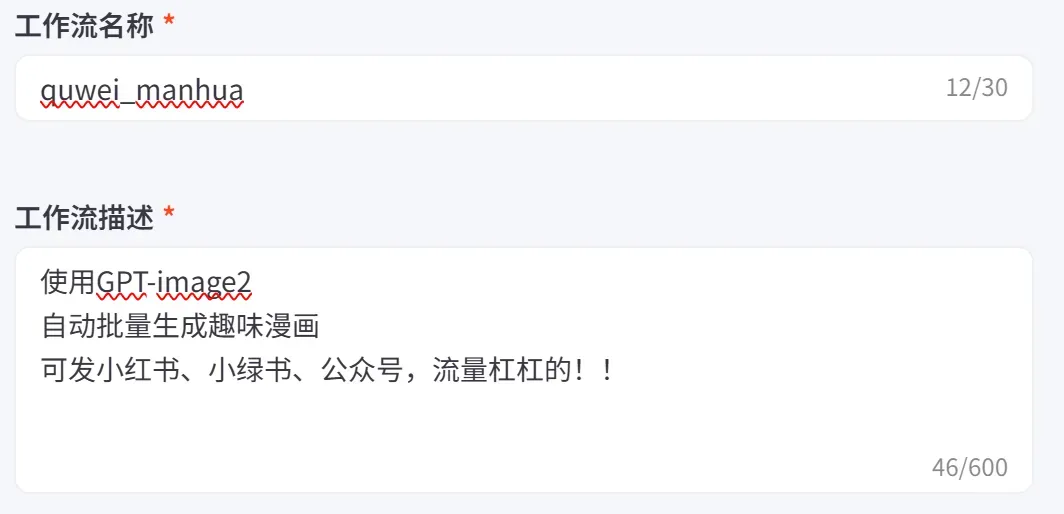

3、填写工作流信息。

二、逐节点搭建工作流

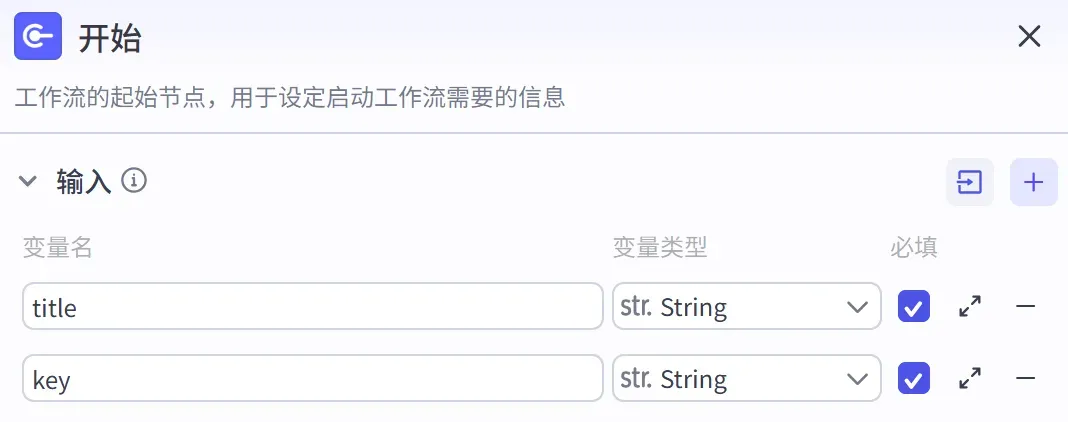

第一步:配置开始节点

点击画布上的「开始」节点,在右侧配置面板添加 2 个输入变量:

第二步:生成漫画剧本

添加一个「大模型」节点。

它的作用是:根据用户输入的主题,让大模型自动创作一套完整的四格趣味漫画剧本。输出内容包括人物设定、场景描述、每格的画面和对话文案,全部以 JSON 格式输出,方便后续程序解析。

节点的参数设置如下:

(提示词较长,完整内容见文末)

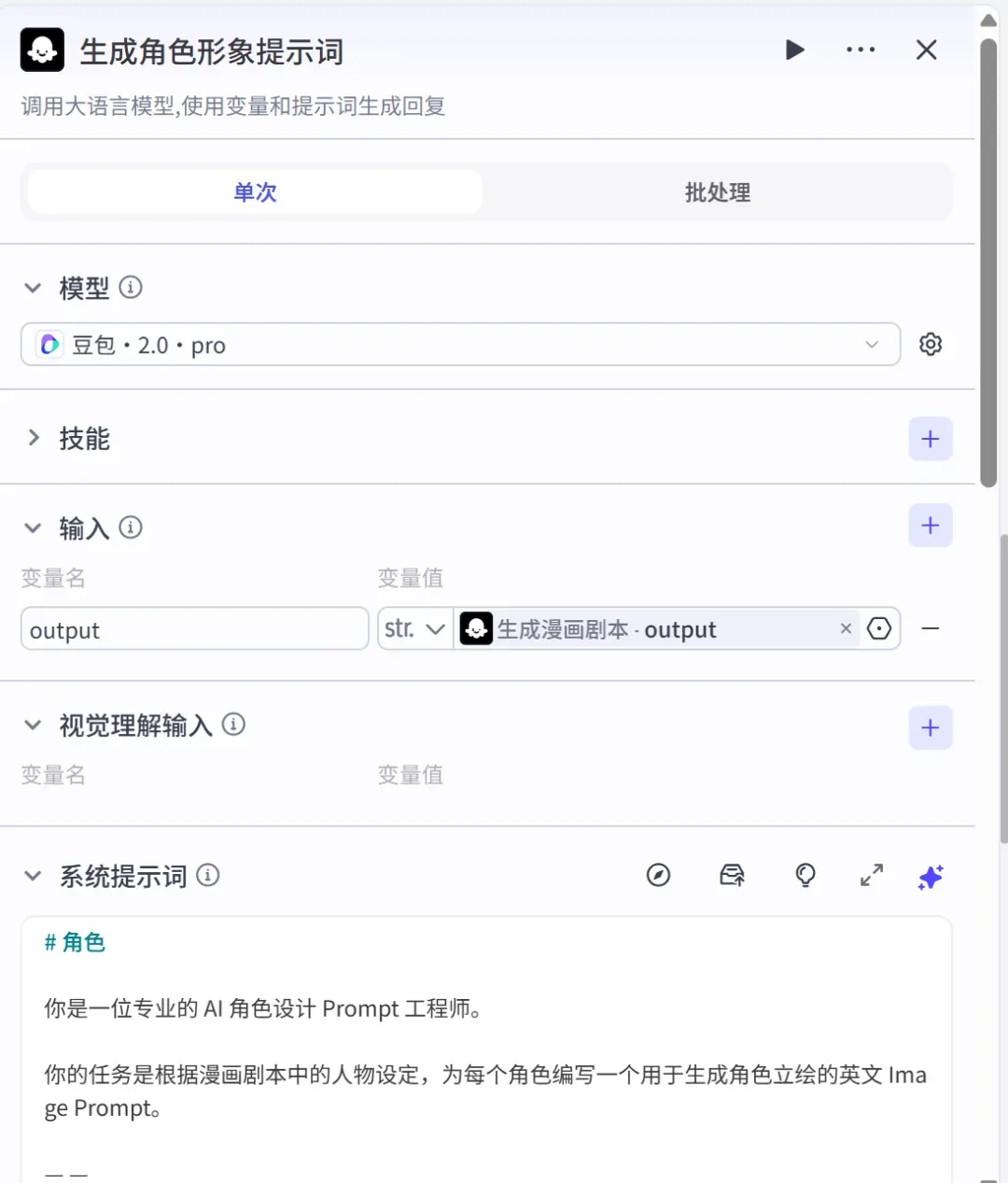

第三步:生成角色形象提示词

再添加一个「大模型」节点。

作用是:根据上一步生成的漫画剧本中的人物设定,为每个角色编写一个用于 AI 生图的高质量英文 Prompt,确保生成的角色形象符合剧本描述,且风格统一。

节点的参数设置如下:

(提示词较长,完整内容见文末)

第四步:生成漫画图片提示词

继续添加一个「大模型」节点。

它的作用是:结合漫画剧本和角色设定,为每一格漫画编写一个完整的英文 Image Prompt。Prompt 中要包含该格的具体画面描述、角色外貌(确保一致性)、场景、构图、对话框位置等。

参数设置:

(提示词较长,完整内容见文末)

第五步:JSON 解析为列表

1、添加一个「代码」节点,语言选择 Python。

它的作用是:把节点3输出的 JSON(包含 panel1_prompt ~ panel4_prompt)解析成列表,方便批处理节点逐一读取。

变量设置:

(代码较长,完整内容见文末)

第六步:批量生成漫画

1、添加一个「批处理」节点。

参数设置如下:

2、双击批处理节点,进入批处理体内部添加一个 image2 生图插件。

CPSC申报倒计时3天、杭州跨交会开幕、独立站六大趋势:2026跨境电商年中风向

本期聚焦:CPSC eFiling电子申报强制实施只剩最后3天,7月8日起纸质证书清关模式将彻底退出舞台;全球跨境电商交易博览会7月9日至11日在杭州全馆开幕,10万平方米八大展馆汇聚3500+展商;ISPO上海运动户外展今日收官,500余个品牌集中展示户外选品前沿趋势;爱仕达旗下厨具DTC品牌Chef Power如何在10天内突破100万美元销售额;2026年独立站六大结构性变局——砸广告铺泛品的时代已经终结,品牌内容驱动成为新范式。

01 | CPSC电子申报仅剩3天:纸质证书清关正式退出舞台

2026年7月8日,美国消费品安全委员会(CPSC)eFiling强制电子申报新规将正式施行,距离今天仅剩下3天。新规彻底打破了“纸质证书随货清关”的旧有格局——所有受CPSC安全法规管控的消费品,在进入美国境内前,必须通过海关ACE自动化系统完成电子化备案。而从2027年1月8日起,自贸区(FTZ)进口货物也将同步纳入执行范围。

此次变化不是新的检测标准,而是合规证明提交流程的全面数字化升级,监管核查力度与数据核验精度随之大幅提升。电子申报必须填写以下七项核心数据(缺失任何一项将导致申报无效):①产品唯一标识(SKU/型号/UPC/GTIN);②适用的CPSC法规引用代码(如ASTM F963、CPSIA铅邻苯管控标准);③完整制造日期及生产工厂详细地址;④产品最新安全测试完成日期;⑤检测实验室全称及CPSC官方认可资质编号;⑥美国进口商完整企业信息;⑦测试记录保管人的境内联系方式。所有信息必须与CPC/GCC证书、检测报告、工厂资料完全一致,细微的差异即会被判定为申报无效。

一旦不合规,后果十分严重:查验率飙升→货物被扣→退运→高额滞港费用→平台ASIN下架→店铺冻结→进口商编码被列入CPSC高风险名单(此后每批货物都会面临高频重点查验)。而且新规覆盖全渠道、无豁免——FBA、小包直邮、Section 321免税小件、独立站、Temu、SHEIN等全部纳入管控范围,没有货值门槛。卖家应立即采取的行动包括:①确认产品是否在CPSC列出的600多个重点HS编码范围内;②准备好CPC/GCC证书电子版及检测报告;③核实美国进口商信息与IOR的一致性;④提前在ACE系统完成PG Message测试提交。

来源:搜狐·CPSC eFiling强制电子申报落地 / 大数跨境·CPSC合规全流程实操指南

02 | 全球跨境电商交易博览会7月9-11日杭州登场:10万平方米八大馆3500+展商

2026年7月9日至11日,全球跨境电商交易博览会(跨交会)将在杭州大会展中心全馆(8个馆)拉开帷幕。本届展会以“在杭州·看见跨境未来”为主题,总展览面积达到10万平方米,集中呈现200多个跨境电商产业带的源头工厂、3500多家全产业链展商、40多个跨境电商平台、2000多家源头工厂、100多个跨境电商综试区、100多所全国高等院校以及500多家优质服务商,预计将吸引超过15万名专业观众到场。

八大专题展馆各具特色:购在金砖跨境进口馆、跨境物博生态馆(物流与供应链)、文体生活潮玩馆(户外与文创)、品质家居甄选馆(聚焦欧美主流市场)、跨境人才赋能馆、智能科技电子馆(涵盖AI、机器人、无人机、消费电子)、潮购生活健康馆(面向俄罗斯、拉美等新兴市场)。三大主题论坛同样看点十足:新兴市场卖家论坛(Shopee/Coupang/Wildberries/Noon/Jumia)、欧美主流市场卖家论坛(亚马逊/沃尔玛/TEMU/SHEIN/OTTO)以及新业态论坛(AI驱动、DTC冷启动、TikTok直播带货、产业带出海)。互动体验区还设置了AI选品实战赛、跨境供需闪电配对会、品牌健康出海诊室和直播带货实战营等环节。

来源:百度百科·2026全球跨境电商交易博览会

03 | ISPO上海运动户外展今日闭幕:500+品牌勾勒户外选品趋势

2026亚洲(夏季)运动用品与时尚展(ISPO Shanghai)于7月3日至5日在上海新国际博览中心举办,今天圆满收官。本届展会聚集了近500个国内外运动生活方式品牌,展出面积达33,000平方米,品类覆盖登山徒步、露营自驾、水上运动、骑行运动、运动训练与跑步、城市运动、女性运动、儿童户外、宠物户外、运动科技与新材料等全领域。

从展会上可以清晰地捕捉到几大核心趋势:①轻量化装备全面升级——轻量化帐篷采用了新型高强度轻量材料;②智能温控雪服——能够根据环境温度和人体运动状态自动调节温度;③环保创新加速落地——牧高笛、挪客等品牌推出了可降解帐篷;④GPS导航手环等智能穿戴设备成为热门品类;⑤七大专区——户外、跑步、水上、运动×女性、ISPO×天猫、都市运动、功能性面料集中展示了行业前沿。对跨境卖家而言,运动户外品类在2026年继续放量增长,世界杯效应叠加夏季户外场景,轻量化、智能化和环保化是明确的三大选品方向。

来源:去展网·ISPO Shanghai 2026 / 网纵会展·ISPO Shanghai

04 | Chef Power厨具DTC品牌拆解:10天百万美元背后的底层逻辑

爱仕达旗下的新品牌Chef Power入驻亚马逊美国站后,在首个大促周期就实现了百万美元级别的销售额(10天达到100万美元)。对一个不依赖低价策略、没有知名度和名人背书的全新品牌来说,这个成绩显得格外突出。

其核心打法可以归结为几点:①产品创新——“One Handle for All”可拆卸手柄概念,聚焦高频使用痛点进行细节优化(单手操作流畅、适配高温场景、优化堆叠摩擦);②内容营销——还原真实厨房场景,让产品自然融入日常生活,不做刻意摆拍,从备餐到清洁完整呈现使用过程;③红人合作——优先选择家庭、美食、生活方式领域的中小型创作者,不限定叙事方式,允许红人按自身节奏展示产品;④品牌目标——塑造“被普通家庭广泛使用且无风险”的品牌形象,强调重复曝光远比一次性爆款更重要。

关键启示在于:从用户洞察出发来做产品,而非只做视觉包装;充分发挥制造企业对材料、结构、工艺理解的深层优势;把社媒当作沟通工具而非单纯的投放渠道;精准匹配红人而不是一味追逐流量。

来源:大数跨境·Chef Power搞定欧美家庭主妇的逻辑

05 | 2026独立站六大变革:烧钱铺泛品的旧模式已经走到尽头

基于服务36700多家企业的经验与行业公开数据来看,2026年跨境电商独立站赛道正在发生六项结构性变化:

变化一:流量成本持续攀升——过去两年,Facebook和Instagram的CPM上涨了30%至50%,Google购物广告的CPC也处于历史高位。缺乏品牌认知度的独立站,其获客成本比品牌站高出2至3倍。应对方向:缩小投放范围以提高精准度,同时同步开展内容获客,降低对广告的依赖。

变化二:TikTok Shop带来冲击与机遇并存——消费者购物路径已从“搜索→独立站”演变为“刷TikTok→直接下单”,但TikTok短视频本身仍是巨大的内容营销阵地,可形成“内容种草+独立站转化”的闭环。

变化三:B2B独立站需求爆发——越来越多的传统外贸工厂意识到,独立站更适合做B2B批发业务,因为阿里国际站询盘成本上升,而海外买家也越来越习惯在品牌官网上下单。

变化四:AI工具大幅压缩内容生产成本——AI生成初稿,再由人工融入真实经验,成为当前最高效的内容生产方式。

变化五:支付与物流地化成为标配——海外消费者普遍期望3至7天送达,并偏好本地支付方式(如Klarna分期、iDeal、Bancontact),DDP模式因此受到青睐。

变化六:数据合规要求升级——欧盟GDPR罚款上限已提至全球年营收的4%,美国各州隐私法不断蔓延,英国UK GDPR独立运行,合规压力进一步加大。

来源:搜狐·2026跨境电商独立站趋势报告

Docker運行ZimaOS體驗評測:不靠譜的套娃玩法?

Docker-ZimaOS 介紹:

在 Docker 容器中運行 ZimaOS 系統,這是一款專為個人與家庭打造的雲操作系統,定位為「簡約、專注、開放的個人雲」。它全面支持所有 x86-64 架構的硬件設備,無論是 NAS、個人電腦還是虛擬化環境均可靈活部署,兼容性極高。

ZimaOS 在 Docker 中的安裝與配置

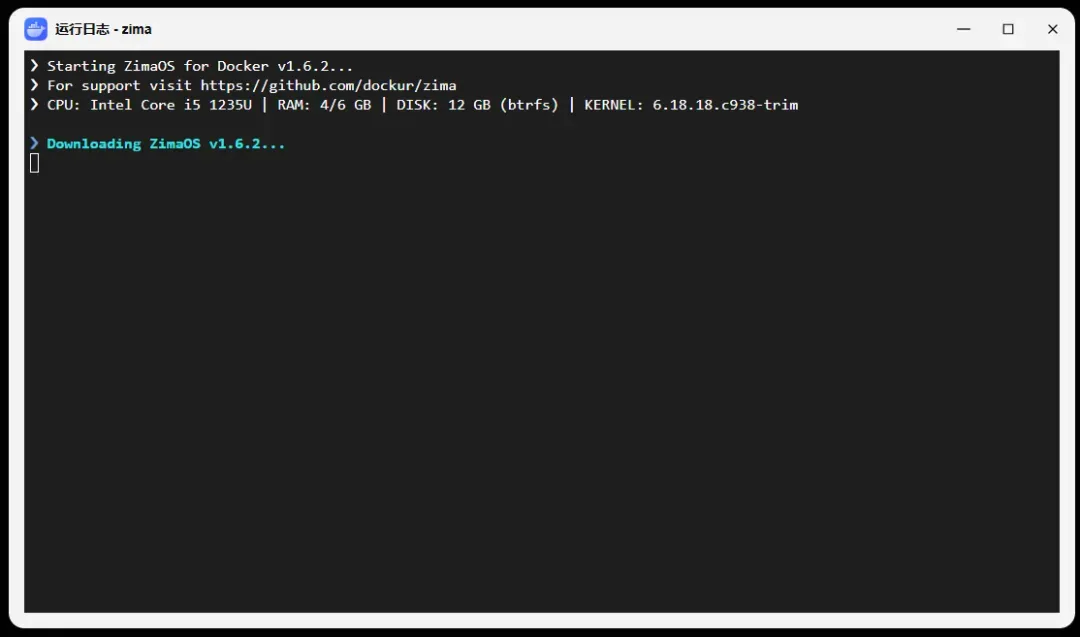

本次部署採用 Docker Compose,配置文件如下:

services:

zima:

image: dockurr/zima:latest

container_name: zima

ports:

- 8080:80

volumes:

- ./storage:/storage

environment:

- CPU_CORES=4

- RAM_SIZE=4G

- DISK_SIZE=64G

devices:

- /dev/kvm

restart: always

重要參數說明(更多細節建議查閱官方文檔):

- CPU_CORES(環境變量,可選):分配給 ZimaOS 的 CPU 核心數量。

- RAM_SIZE(環境變量,可選):分配給系統的內存大小。

- DISK_SIZE(環境變量,可選):虛擬磁盤的最大容量。

- /dev/kvm(設備映射):必須映射此設備以啟用硬件虛擬化,這要求 CPU 支持 VT-x 或 AMD-V 技術,並已在 BIOS 中開啟相關功能。

:::tip 容器啟動後,請耐心等待 ZimaOS 鏡像下載完畢並自動完成安裝。 :::

ZimaOS 使用體驗與功能實測

在瀏覽器中打開 http://NAS的IP:8080 即可進入 ZimaOS 初始化界面。

GitHub 本周 6 大热门项目:反AI味设计神器、12万Star LLM应用库、终端Agent管家、AI导师与知识蒸馏工具

01

专治生成网页的 AI 味

用 AI 生成一个落地页固然简单,但问题在于,那些网页大多带着一眼就能辨认的“AI 味儿”:渐变大标题、悬浮卡片、统一的圆角,再配上 SaaS 风格的典型布局,仿佛出自同一个模子。

Hallmark 是 Together AI 推出的一套设计技能,支持 Claude Code、Cursor 和 Codex,目前在 GitHub 上已收获约 1.2 万颗 Star。该项目内置 20 套主题与 57 项去 AI 化的检验规则,专门用来对抗千篇一律的生成质感。

收到设计需求后,Hallmark 会先确定页面的宏观结构,再选定主题、字体与色彩,并在生成前执行一次自我审查。不同的需求会真正改变页面架构,而不是仅仅在同一套模板上更换颜色。它提供四种常用方式:创建全新界面、审查已有页面、保留文案与信息架构重新设计、从截图或网页中提取设计特征。

最后一种模式尤其适合研究自己欣赏的网站,同时它会主动避开逐像素复刻和直接套用付费模板。安装也十分简单:

npx skills add nutlope/hallmark

如果你经常让 AI 生成官网、活动页或产品 Demo,Hallmark 能有效压低那种被过度渲染的 AI 风格。不过,它提供的是设计约束和审美检查策略,最终效果依然取决于需求描述的质感、内容质量以及后续人工判断。

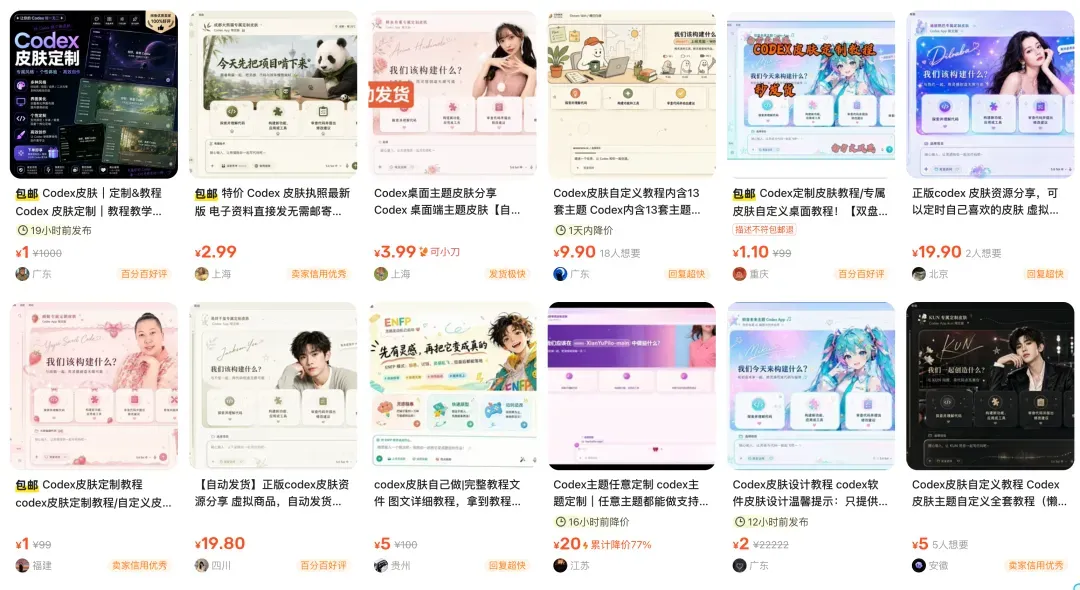

GitHub狂揽9k星!Codex-Dream-Skin开源换肤工具让Codex瞬间变身,曾经炒到199元定制

最近咸鱼上有一个品类在库库上架。

那就是 Codex 皮肤定制。

我今天打开看了一下,目前价格已经回落,市面上最高的也就 20 块钱。

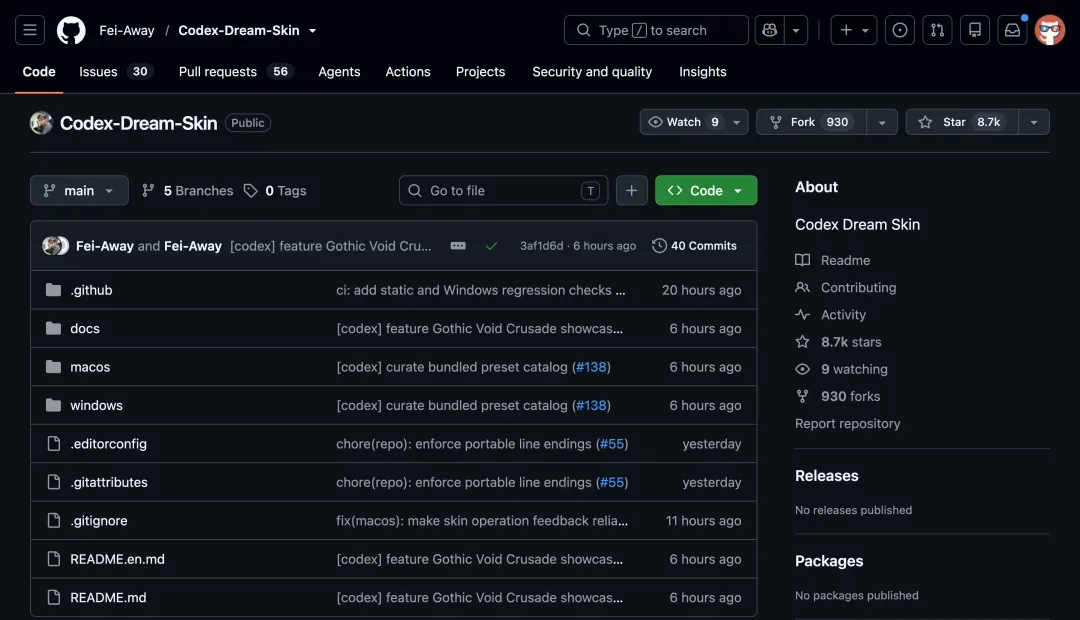

你肯定想不到,前不久这个玩意儿一度被炒到了 199 元一次定制。这个功能突然走红,其实源自 GitHub 上一个最近很火的免费开源项目:Codex-Dream-Skin。

这个工具的主要用途,就是给 OpenAI Codex 的桌面客户端“换一张皮”。纯粹的美化需求,热度却高得惊人。

看着这调调,一下就能把人拉回当年给 QQ 疯狂换肤的那个时代。90 后小时候打开 QQ 聊天,第一件事绝对是给 QQ 折腾一套皮肤。如今 90 后长大了,变成每天写代码的“牛马”,用 Codex 写代码,也想让 Codex 看起来更炫酷一点。同一批人换了个场景,需求却一模一样,被拿捏得死死的。🤌

01 开源项目简介

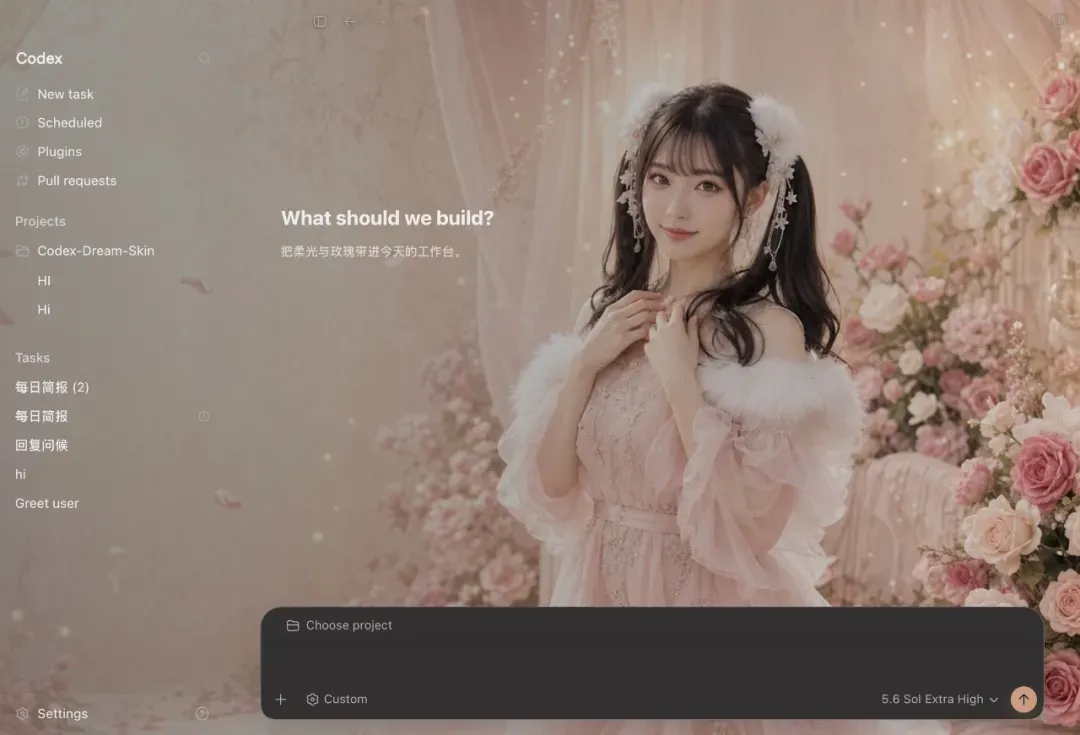

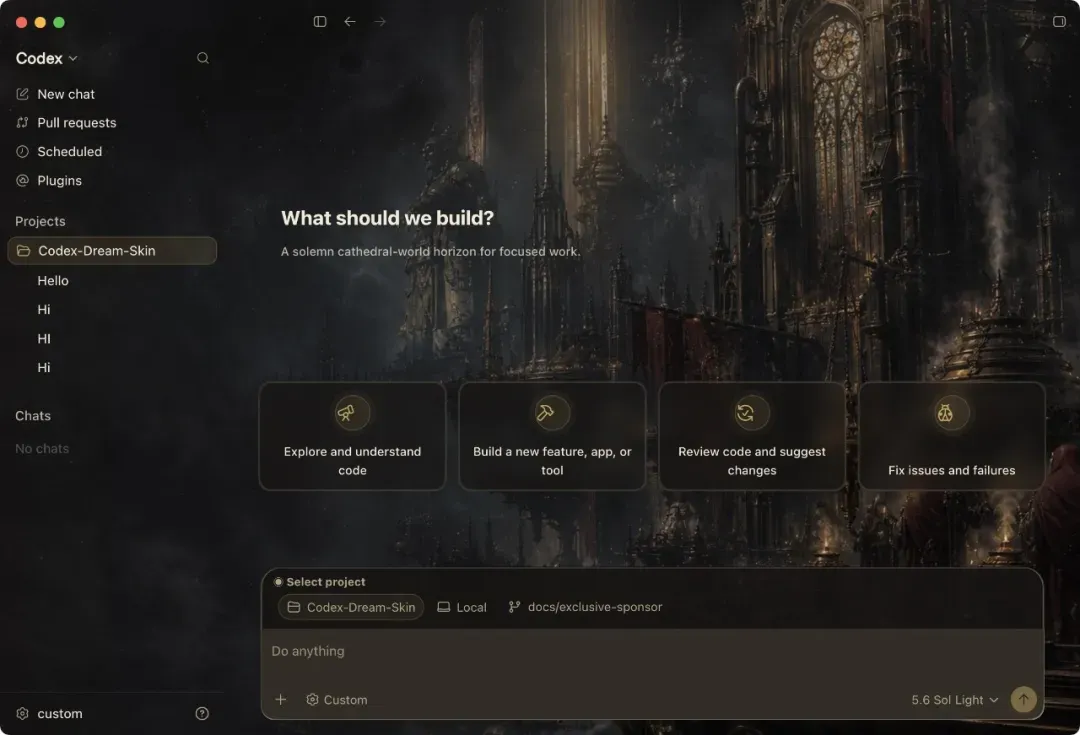

Codex-Dream-Skin 能够把 Codex 默认的白底黑字界面,彻底换成你想要的任何样子。背景图可以随意替换,配色也由你自由调配,左侧的侧边栏、装饰元素、输出区域全部可以改动。

而且这是真实的“换肤”,绝不是贴一张假图敷衍了事。

侧栏、建议卡、项目选择、输入框等,这些全是 Codex 的原生控件,你可以和平时一样正常点击、输入和切换。背景图是一层真正的背景层,用一张 16:9 的纯壁纸连续铺满整个窗口,首页能够营造出强烈的氛围感,而任务页则会自动降低视觉干扰,让你更容易专注于工作。

换图的方式也很简单,只需把你喜欢的一张图扔进去,工具会自动分析焦点、安全区和配色,生成只属于你的专属主题。

Mac 和 Windows 都能使用,各自对应一套脚本,最终效果都是让 Codex 拥有完全主题化的外观。

开源地址:https://github.com/Fei-Away/Codex-Dream-Skin

02 开源项目原理

先来看一下这个项目背后的原理。Codex 桌面端底层基于 Electron,相当于一个套了壳的 Chromium 浏览器,天然支持 Chrome DevTools Protocol,也就是 Chrome 开发者工具所使用的那套调试协议。

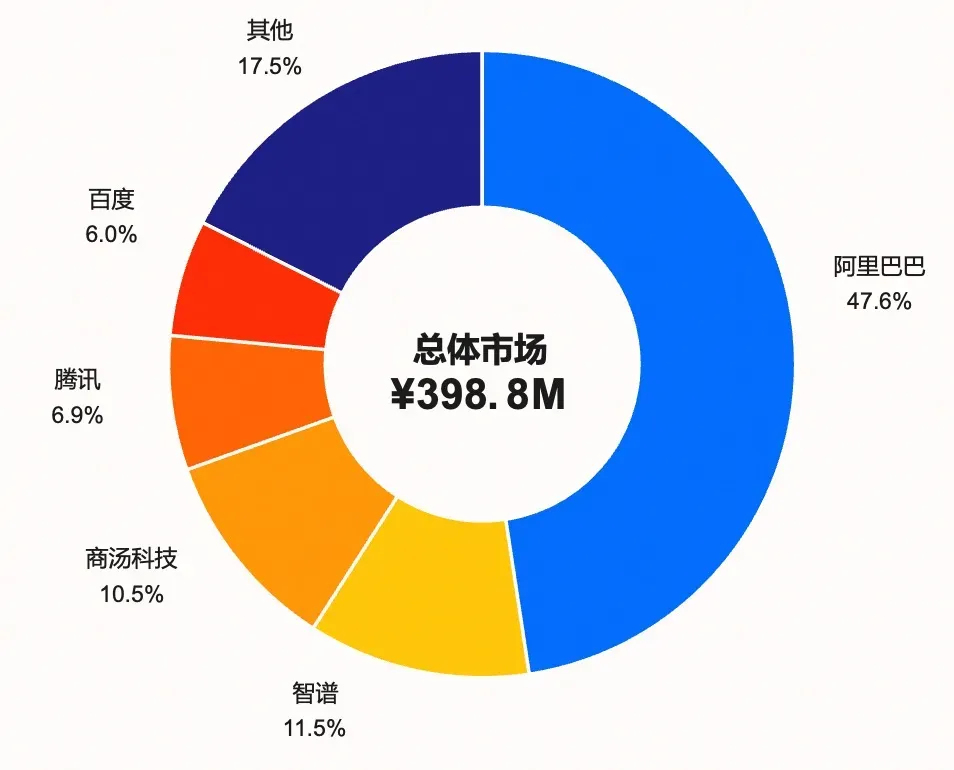

IDC报告:阿里Qoder夺冠,47.6%市场份额背后的四大核心优势

IDC 最新发布的《中国 AI 编程市场份额,2025》报告显示,阿里旗下的 AI 编程工具 Qoder 以 47.6% 的市场份额稳居第一。智谱、商汤科技、腾讯、百度紧随其后,四家合计份额为 34.9%,与阿里仍有明显差距。对一个 2025 年 8 月才推出首个正式版本的产品而言,这种增长速度颇具说服力。

IDC《中国 AI 编程市场份额,2025》市场份额图

这份排名依据的是营收而非下载量或注册数。下载与注册可以通过运营活动快速堆高,但真实的付费动作绕不过开发者和企业的 ROI 核算。能否真正提升交付效率、带来可量化的业务价值,决定了用户是否愿意持续打开钱包。一个只有漂亮 demo 的 AI 编程产品,几乎注定会在第一个真实项目里暴露短板。Qoder 能够拿下 47.6% 的营收份额,表明相当一部分国内开发者和企业已经将其纳入核心工作流,并认可其持续付费的价值。

当下的开发者对工具的耐心极为有限,忠诚度更难建立——赛道竞争激烈,海外产品也在争夺用户。支撑持续订阅的核心原因只有一个:实实在在的效率提升。

仔细梳理,中国开发者愿意选择 Qoder,背后主要存在四个关键因素。

第一,Qoder 并未强行改变开发者的编码习惯,而是在用户熟悉的环境里自然延伸。习惯桌面 IDE 的开发者可以使用 Qoder IDE(Desktop),偏爱 Vibe Coding 风格可以利用 Qoder Quest,长期工作在 IntelliJ IDEA、PyCharm、WebStorm 等 JetBrains 生态中的用户可以直接安装插件,终端重度用户有 CLI 可用,离开电脑时还能通过移动端查看与管理任务。此外,Qoder 既内置全球领先的模型,也支持 BYOK(Bring Your Own Key),让开发者自主配置喜爱的模型。这些形态看似多样,背后的逻辑却高度统一:让工具去适应开发者,把切换环境、修改工作流的摩擦降到最低。这件看似简单的事情很容易被轻视,但事实上,程序员桌面从来不缺新工具,真正稀缺的是能够长期留存的。每换一次编辑器、修改一次命令行习惯、切换一套账号体系,都是一笔隐形成本。把能力嵌入开发者熟悉的场景,远比再写十页“颠覆软件工程”的介绍更见效。

第二,Qoder 对 AI 编程的认知已经从“帮我写代码”演进为“完整执行复杂长任务”。2025 年 5 月发布的 Qoder 1.0,将产品升级为智能体自主开发工作台。独立的 Quest 视窗承载任务定义、状态追踪、产物审查和知识调用,Agent 负责执行、验证和交付。用户可以在同一屏幕上管理跨项目的多个任务,工作重心自然转向确定目标、处理异常和判断结果。这一转化过程非常平滑,使用者会感知到从自动补全到 Agent 工作台之间的衔接是连贯而优雅的。

Jimage图像处理工具接入Seedream 5 Pro教程:零基础配置API实现AI生图与修图自由

一款功能全面、集成了多项AI能力的图像处理工具Jimage近期引发关注,其核心能力由Fable 5与Opus 4.8经过多轮对话协同开发而成。

工具中部分功能安装后即可直接使用,而AI生图、AI改图以及众多垂直行业的修图功能则需接入AI模型作为引擎方能启用。本文将详细演示如何为Jimage接入这些AI模型,即使是首次接触API的用户也能轻松完成配置。

API接入的前置准备

尽管API(应用程序接口)对许多用户已不再陌生,但对更多普通用户而言仍略显抽象。本文将以截图实操的方式逐步呈现,即便零基础也可跟随操作。掌握API Key的配置是深入使用AI工具的必备技能,可大幅提升工具的可玩性,避免被复杂概念所困扰。

Jimage现已内置四大AI引擎接口:

它们分别是:字节跳动的Seedream、谷歌的Banana、GPT-Image 2以及免费可用的Agnes。前三者均为当前国内外顶尖的AI图像生成与处理模型。下面将重点介绍国内用户更容易接入且性价比极高的Seedream,尤其是其近期上线的Seedream 5 Pro专业版。

Seedream模型简介

Seedream是字节跳动Seed团队推出的图像生成模型系列,也是剪映“即梦”、豆包和火山方舟等产品的核心图像能力来源,被视为目前国内综合实力最强的图像模型之一,单次生成成本仅需几角钱。

该模型历经多次迭代,各版本关键演进如下:

| 版本 | 核心定位 | 主要提升 |

|---|---|---|

| Seedream 2.0 | 中英双语文生图 | 中文理解、文字生成、文化知识 |

| Seedream 3.0 | 高质量高速文生图 | 2K输出、复杂提示词、密集文字、真人质感、生成速度 |

| Seedream 4.0 | 统一多模态图像创作 | 文生图、编辑、多图融合统一,最高支持4K |

| Seedream 4.5 | 专业视觉设计 | 人物一致性、多图编辑、海报排版、小字生成 |

| Seedream 5.0 Lite | 推理型通用图像模型 | 深度思考、联网搜索、复杂指令与信息可视化 |

| Seedream 5.0 Pro | 专业生产模型 | 高密度信息图、交互编辑、图层拆分、多语言、真实摄影质感 |

Seedream 5系列在真实性与可控性方面进步显著,其设计感一贯出色,真实感也在持续增强。该模型足以驱动Jimage中的AI生图和AI改图功能,实现高质量的图像创作。

配置Seedream API Key

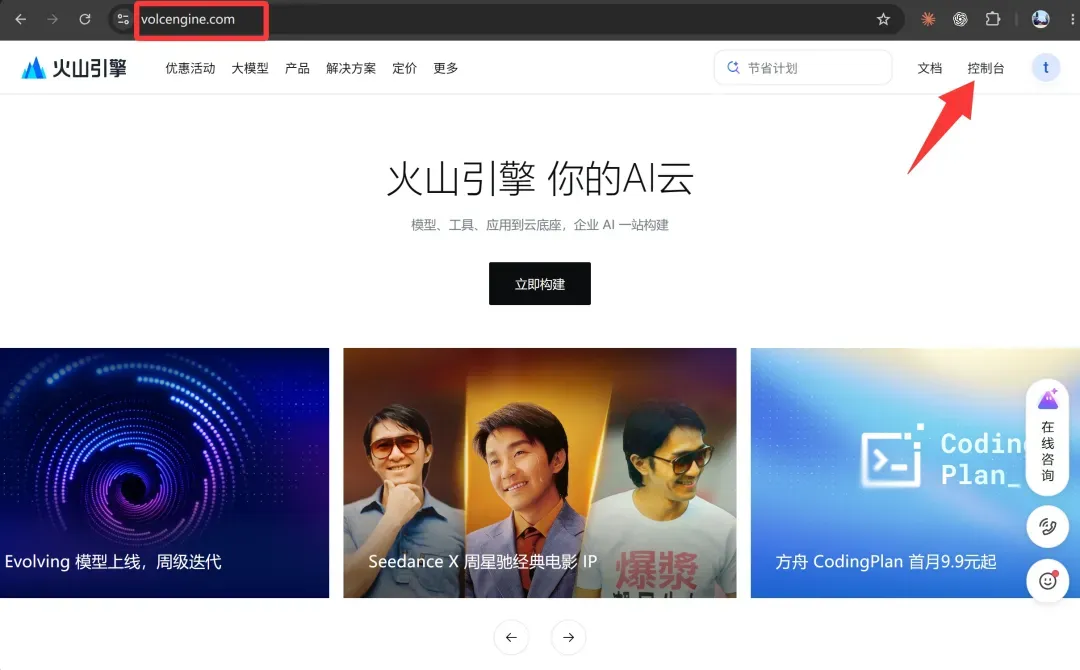

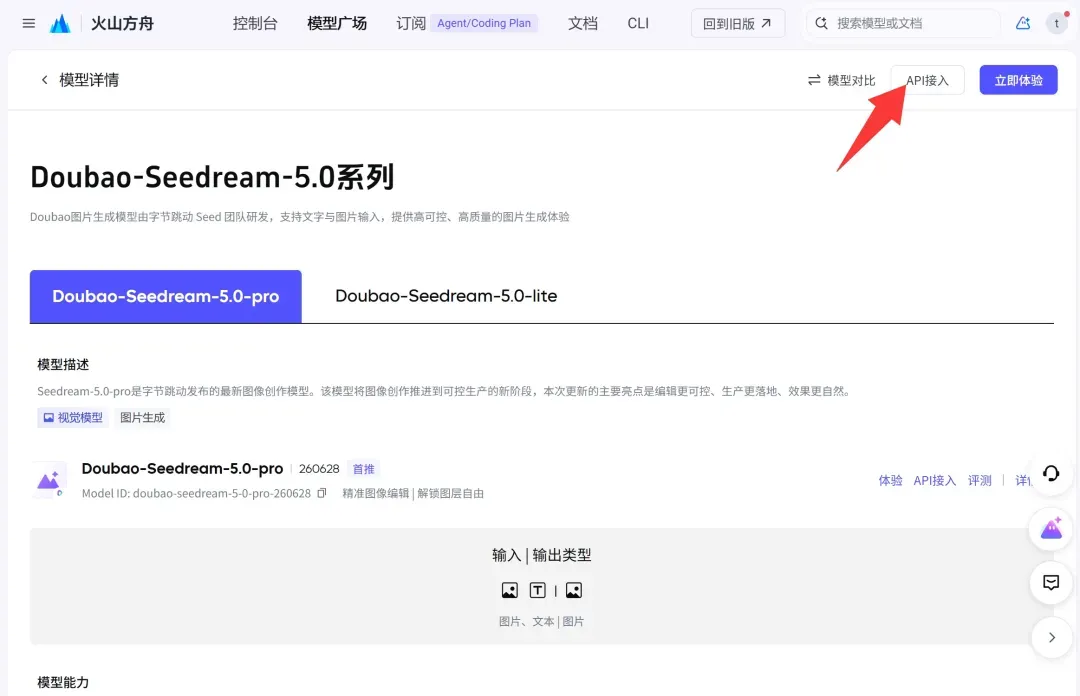

首先访问火山引擎官网:volcengine.com

首次使用需注册账号并完成实名认证,该过程简单,所有用户均可完成。

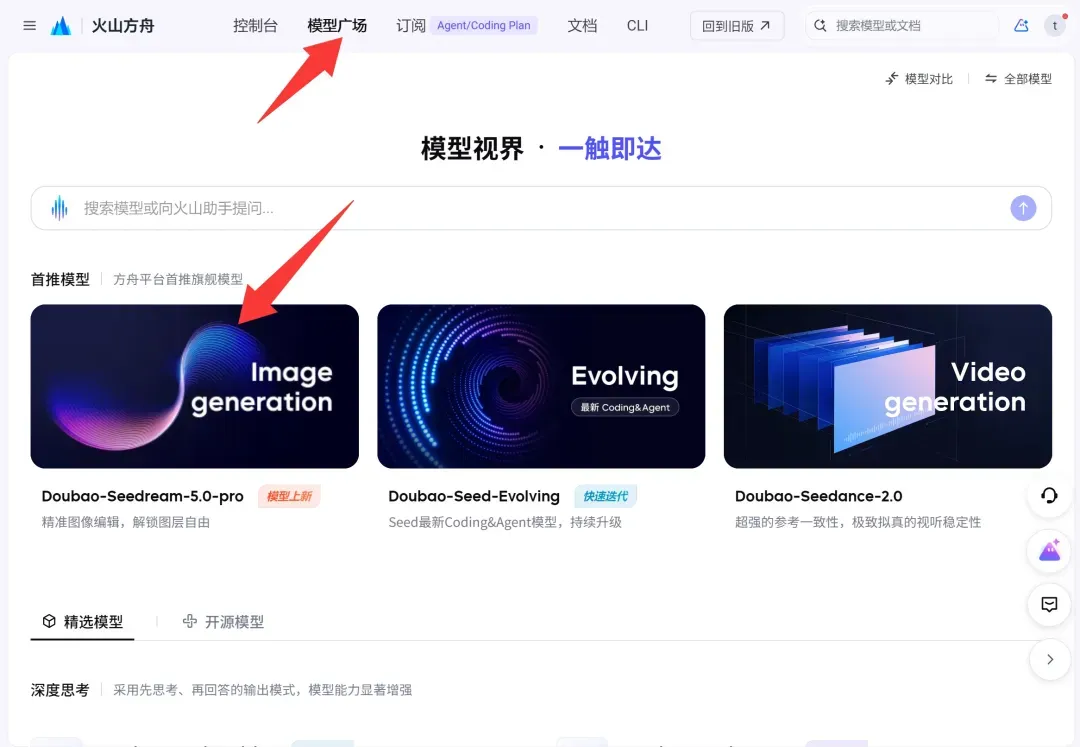

登录后进入控制台,找到“火山方舟”。在模型广场中搜索Doubao-Seedream-5.0-Pro:

点击模型名称可在线体验,本文重点演示API接入流程:

系统将引导获取密钥,具体分三步。

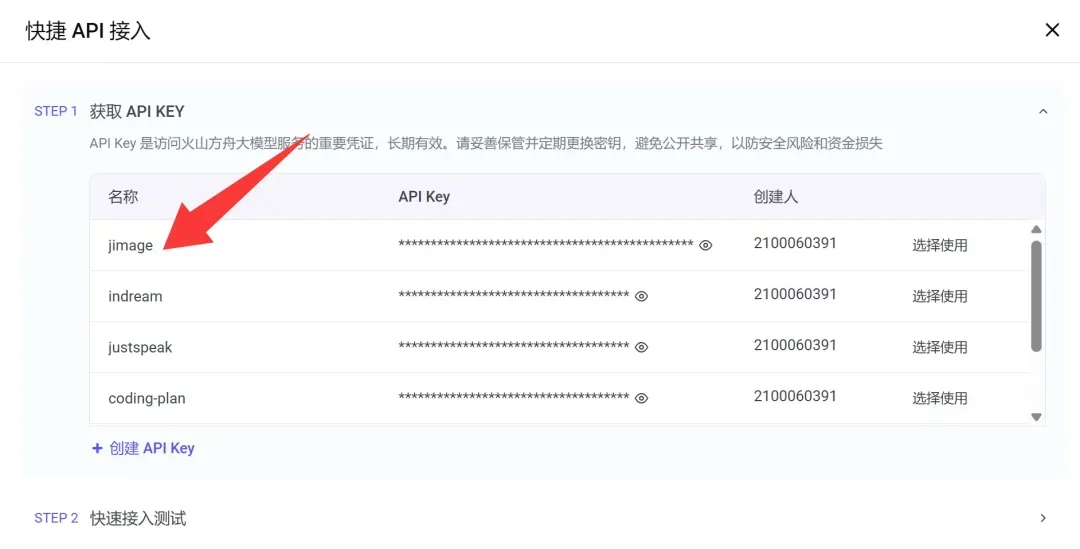

第一步:创建API Key

进入密钥管理页面,点击“创建”并命名(例如“JImage”),便于后续区分。创建完成后即可查看并复制生成的API Key。

第二步:开通模型

所有模型默认处于未开通状态,需手动开通后方可调用。可一键开通全部模型或仅开通所需模型。开通不收费,仅实际调用时产生费用,目前大致为每张图片0.2~0.3元。

第三步:获取接入信息(仅需API Key)

系统会展示参考代码示例,无需编写代码,仅需复制下图中红框标记的API Key。由于Jimage已内置模型参数,除API Key外无需额外配置。

Kimi K3 vs GLM-5.2 vs DeepSeek V4 Pro:打工人如何选择?Token效率与性价比全面对比

从 Token 效率(综合单价与性能)来看,三款模型的定位与优劣势已经非常清晰:

- DeepSeek V4 Pro

🥇:架构效率最优、价格最低、性能稳居第一梯队 - GLM-5.2

🥈:价格适中、完全开源、企业级长上下文场景性价比突出 - Kimi K3

🥉:单价最高,但前端开发质量全球第一,特定场景下不可替代

关键判断:

- 如果你追求绝对性价比,DeepSeek V4 Pro 是首选,其 CSA+HCA 架构实现了“上下文扩大 8 倍,算力反而下降”的突破,将大模型推理成本拉低到新水位。

- 如果你最看重前端开发与网页设计质量,Kimi K3 值得付出 3~4 倍的溢价——Frontend Arena 全球第一的排名短期内很难被撼动。

- 如果你的需求是开源可控 + 企业级超长上下文,GLM-5.2 是平衡之选:MIT 许可、100 万 token 无损上下文,配合适中的价格,还支持自托管进一步降本。

三款模型的定位可以这样概括:DeepSeek V4 Pro 是“成本杀手”,GLM-5.2 是“效率均衡器”,而 Kimi K3 则是用高溢价值搏顶尖性能。打工人的选择,本质上是在成本预算与性能期望之间做出的理性权衡。

基于公开的 API 定价与技术特性,以及现有评测报告,三款模型的推理成本估算如下:

- Kimi K3:输出价格极高,达到 100 元/百万 Token,但编程类场景的实际成本可控——官方数据显示缓存命中率超过 90%,折算后混合输入成本约 3.8 元/百万 Token。其任务平均成本约 0.94 美元,输出速度在每秒 15~22 token 之间,略低于同级均值。

- DeepSeek V4 Pro:价格优势极为明显,输出单价仅 6 元/百万 Token(高峰时段 12 元)。即使在高峰期,其输出价格也仅为 Kimi K3 的 12%。此外,单 token 推理算力需求仅为前代的 27%,KV Cache 仅为 10%,进一步压缩了实际运营开销。

- GLM-5.2:价格介于两者之间,输出为 28 元/百万 Token(某些平台低至 4.4 美元或 3 美元)。借助 IndexShare 等技术,其在长上下文任务中的 Token 利用效率更高,并且支持通过自托管方式进一步优化成本。

场景化选型建议

Kimi K3 深度测评:实力暴涨却配额告急,与 GPT-5.6、Fable 5 全面对比

K3 已测,确实强,但要命的是配额太少了!

一天不到,一周的配额已经烧完,大约只生成了 5 个测试页面!

从这五个例子可以看出,有些表现非常抢眼,有些则差强人意,个别甚至比较糟糕。

我不会像那些收钱办事的博主一样只做片面宣传,也不会专门挑 Kimi 的缺点来说。接下来我会把测试结果依次展示,同时和其他国产模型,以及国外的 GPT 5.6、Fable 5 做一个对比,尤其会重点对比 Fable 5!

下面我就逐项展开,看完这篇文章你应当能对 K3 建立起一个比较全面的认知。

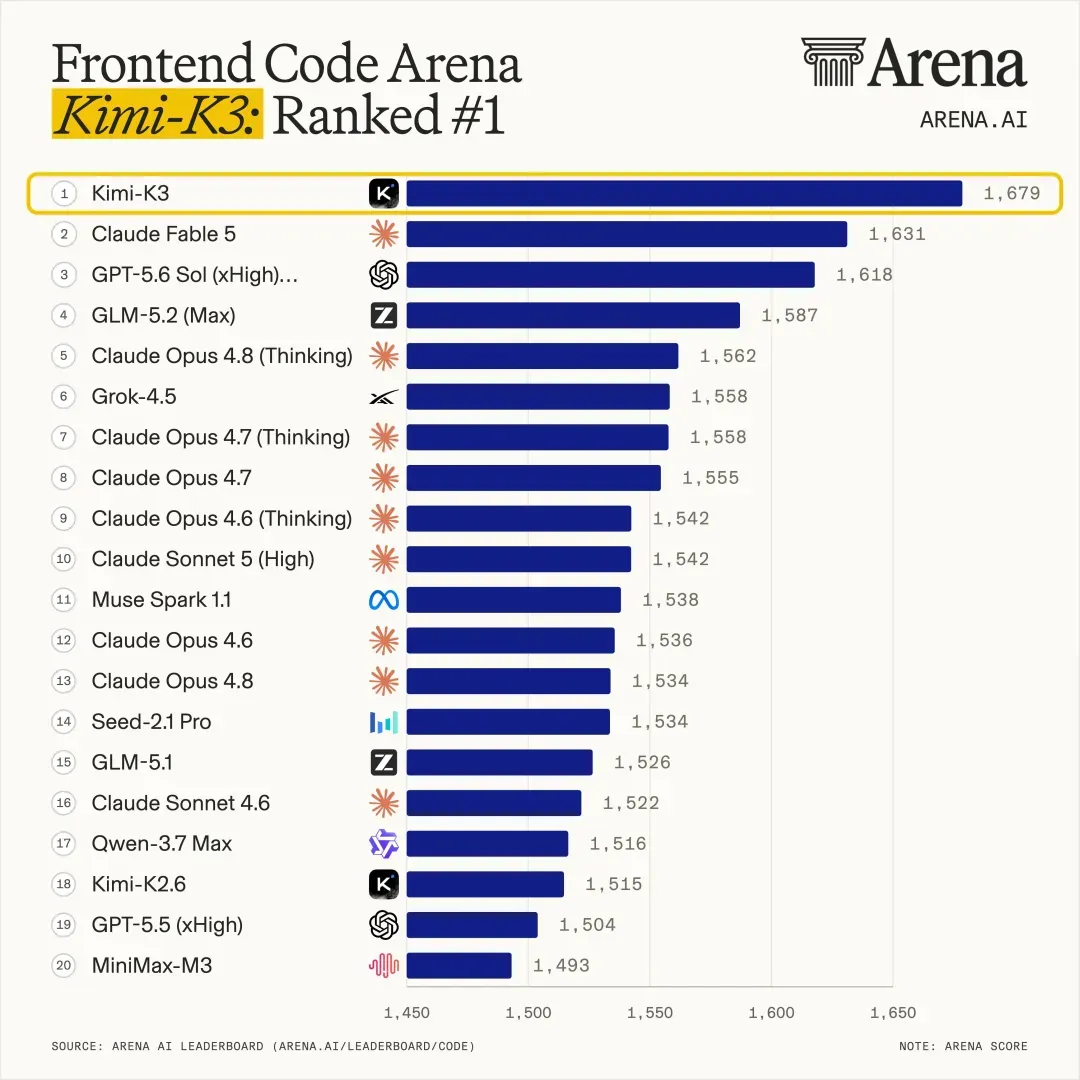

先来说说引发我兴趣的这张图片:

我第一眼看到这张图,还以为是 AI 生成的。这个数据实在是太夸张了!

Kimi-K3 已经把强到可怕的 Fable 5 按在地上摩擦了!

如果这个排行属实,我还买什么 Fable5,直接续一波 K3 就好。

这成功勾起了我的好奇心和“打假”的冲动!说实话,我完全不信这个排名!

所以,必须自己实测一下,心里才有底。

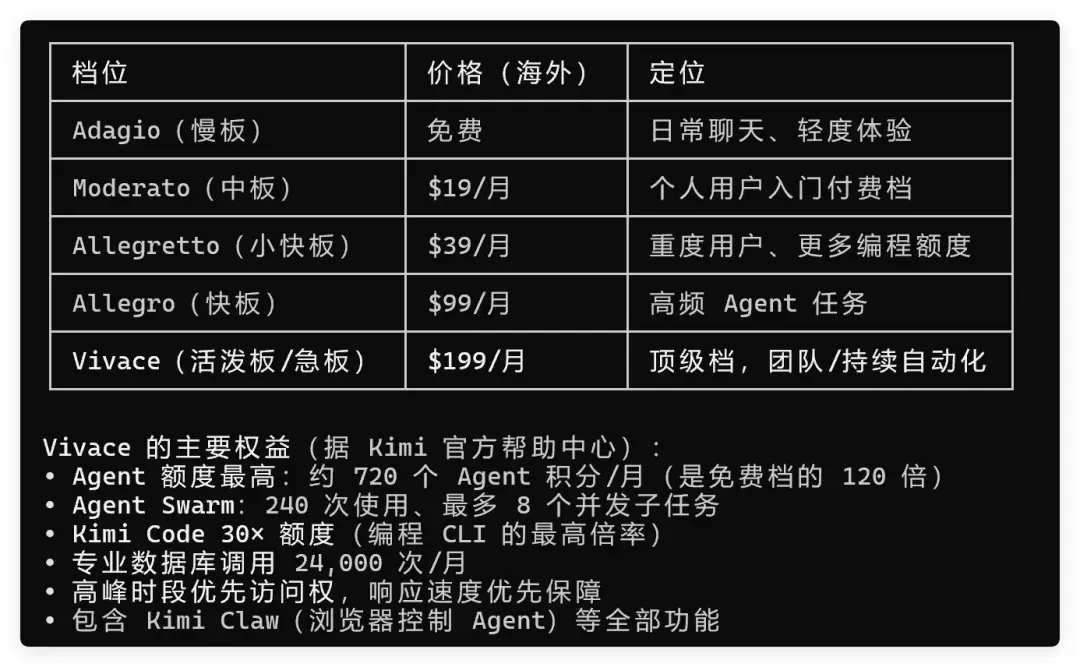

1、只有 99+ 才能玩!

当我真正产生兴趣,准备开测的时候,发现一个很尴尬的事情:

我的初级套餐,根本不配使用 K3 模型,只有 99 元以上的套餐才可以用。当时我就犹豫了,因为 Kimi 家的配额全网最少,我原本已经打算弃坑了,但是它的数据又很亮眼,讨论也特别热烈,很多人催着我测,搞得我也很想探一探它的深浅。

大家确实很关心一个问题:K3 到底值不值得买?

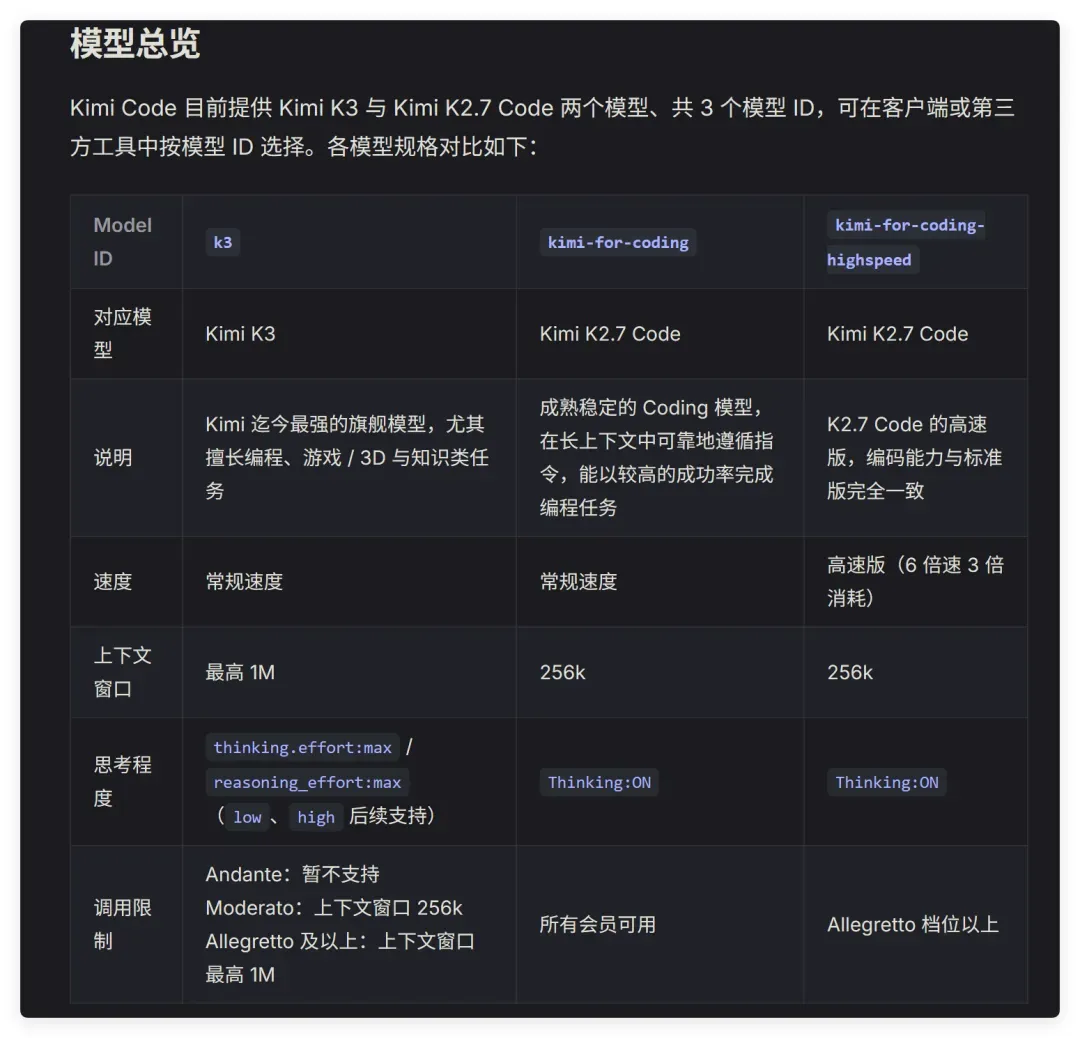

这次直接从 2.7 跃升到 3.0,也算是大版本升级了!那就买呗,99 元又不是花不起!

买完之后才发现 1M 上下文需要 199 元才能用,我 C#@¥@#%¥@%!

Moderate 这一档上下文居然只有 256,要到 Allegretto 才有 1M 上下文,°(°¯᷄◠¯᷅°)°!我感觉 K3 已经有点“高攀不起”了!

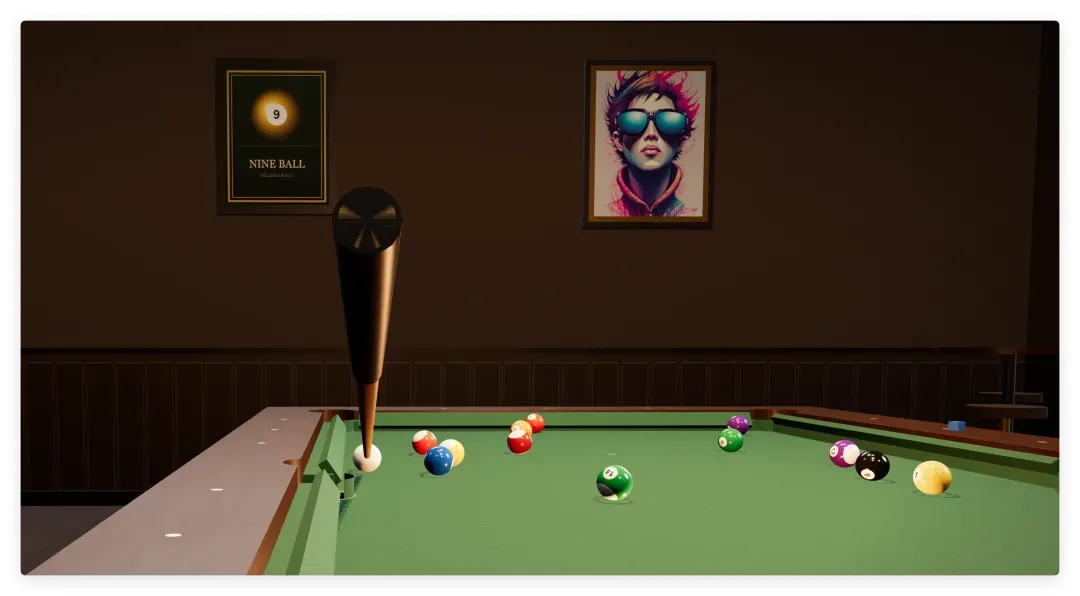

Kimi K3 停售与 GLM 限购:大模型代码修改能力全解析与 3D 台球开发实录

近期,Kimi K3 的停售成为热议话题,此前 GLM 5.2 的火爆也导致长期限购。优质模型不仅一卡难求,整体费用也呈现上涨趋势。目前,使用一个 GLM 老 Pro 账号仍可获得充足配额,而一位朋友赠送的 $199 Kimi 账号彻底解决了配额限制,使得持续测试成为可能。

该账号高达 30 倍的额度彻底化解了 Kimi 配额不足的困扰,使深入测试成为现实。本次将重点考察 Kimi K3 的代码修改与升级能力。

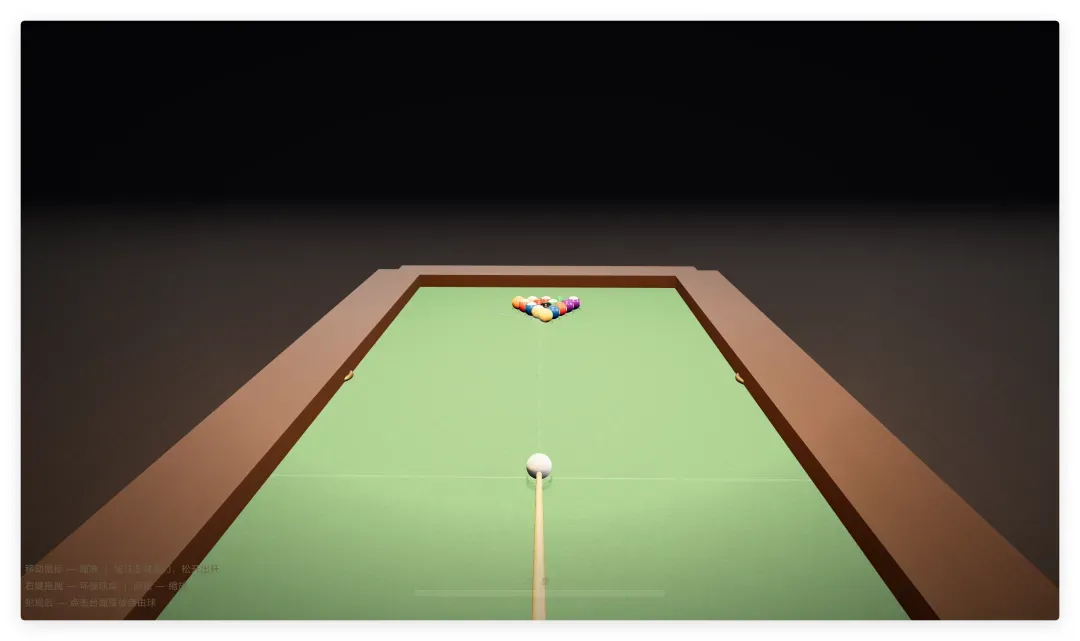

在上一轮测试中,K3 多数案例表现尚可,但有一个案例严重翻车:要求它自由发挥生成一个 3D 台球游戏。

初次生成的效果极为简陋,且存在三个致命缺陷:一是台球桌建模问题严重,六个袋口均未挖出;二是操作异常,鼠标一移入网页,镜头便开始疯狂晃动;三是击球后的镜头晃动甚至超过过山车体验。整体而言,这个版本完全不具备可玩性。

相比之下,Fable 5 的初版表现稳定:

其建模、质感以及手感均相当出色,初期差距明显。但这仅仅是开始,为进一步探究模型对自然语言需求的理解与指令遵循能力,后续通过多轮对话不断调整,最终完成了整个台球室的构建,甚至包括墙上悬挂的“艺术品”。

这是一个完全通过自然语言实现的 3D 场景。以下视频直观展示了最终效果:

从视频可以看出,房间建模整体可观,游戏也已达到可玩状态。不过,达到这一效果经历了大量调整,并非一次性完成,这完全符合真实项目中反复修改的常态。下面完整展示从对话到成品的开发过程。

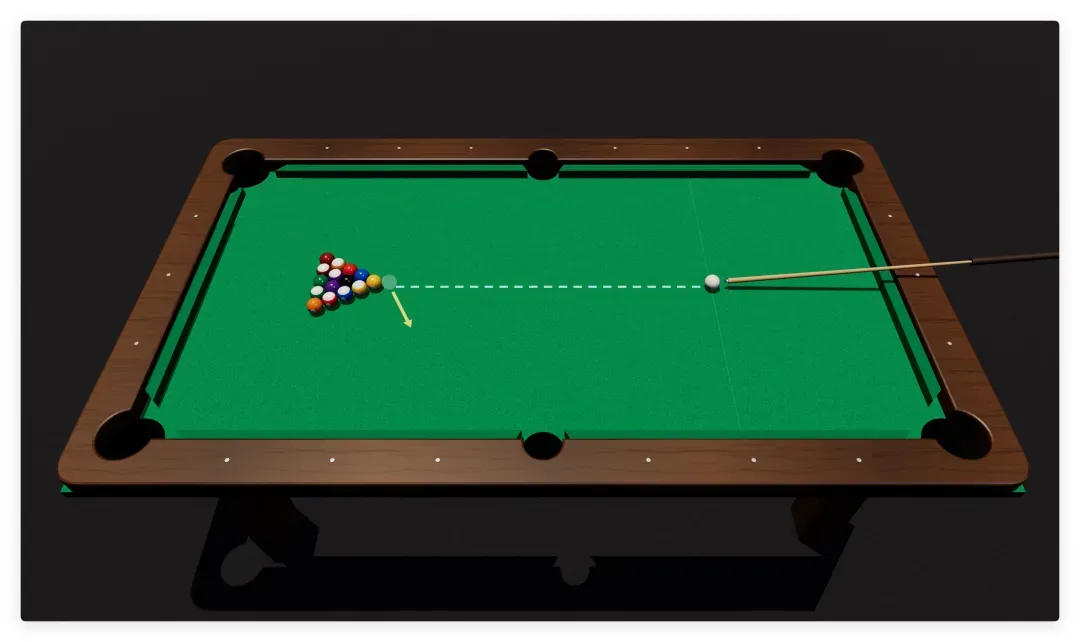

对话起点

首先提出一个简单需求——“制作一个 3D 台球游戏”,并先讨论了模型对此需求的理解。经过方案轮讨论确认方向:

- 写实风格:深色木桌、绿台呢、暖色吊灯,营造经典台球厅氛围;

- 规则:采纳 Kimi 建议的完整 8 球规则;

- 物理:采用 Kimi 推荐的自行编写简化 2D 台球物理,不依赖物理引擎,确保手感完全可控;

- 联机:增加联网对战需求。

围绕这些目标,总共调整 12 轮,以下是各轮记录。

逐轮修改

第 1 轮 —— 头脑风暴

用户输入:制作 3D 台球游戏,先聊聊想法。模型输出技术选型(Three.js + 自写物理)、玩法要素(瞄准预测线、蓄力、8球规则)、视觉风格三选一以及四步开发节奏,供决策参考。