Palantir百倍估值背后的商业逻辑:从SaaS到RaaS的模式跃迁与挑战

企业在制定战略时常常感到迷茫,往往不敢轻易做出决策,因为每一个决策的背后都关联着巨大的成本与风险。因此,许多公司迫切需要一个可以参照和学习的标杆。

若论及近几年国内最为艰难的行业,面向企业服务的公司必定名列其中,无论是软件服务、技术服务还是AI解决方案提供商…

原因并不复杂:这个领域的竞争者众多,激烈的内卷导致人力价值被严重低估。于是,企业能接到的项目往往是那些难度极高或流程繁杂的“硬骨头”,企业服务在许多时候几乎等同于人力资源外包,甚至还可能面临需要垫付资金以及无法按时收回尾款的风险。

特别是在近两年经济下行的背景下,企业服务领域可谓哀鸿遍野!然而,正是在这样的“至暗时刻”,一家名为Palantir的公司却异军突起,引发了众多专注AI应用落地的公司的密切关注。原因很简单:它究竟凭什么能够盈利?

这让身陷困境的我们不禁感到困惑:Palantir同样提供驻场服务、外派人员和定制化开发,为何它没有陷入同样的泥潭?

更令人费解的是,其股价的上涨幅度远超过业绩增长速度,估值已经攀升到一个让许多人“无法理解”的高度。

它的市值突破了四千亿美元,超越了SAP、IBM等传统软件巨头,而其营收规模仍在几十亿美元量级徘徊。其估值指标——市销率已被推高到百倍以上,这简直是令人难以置信。

根据与同行及业内专家的交流,这个百倍市销率的数字极不寻常。作为市场规模最大的SaaS公司之一,SalesForce的市销率约为6倍;互联网巨头谷歌约为10倍;即便是代表未来趋势的AI龙头英伟达,其市销率也仅在25倍左右。

Palantir这样一家强调深度交付、高度定制化和私有化部署的公司,与我们的外包团队在模式上有何本质区别?它能获得2倍估值已属不易,现在却被告知是100倍?

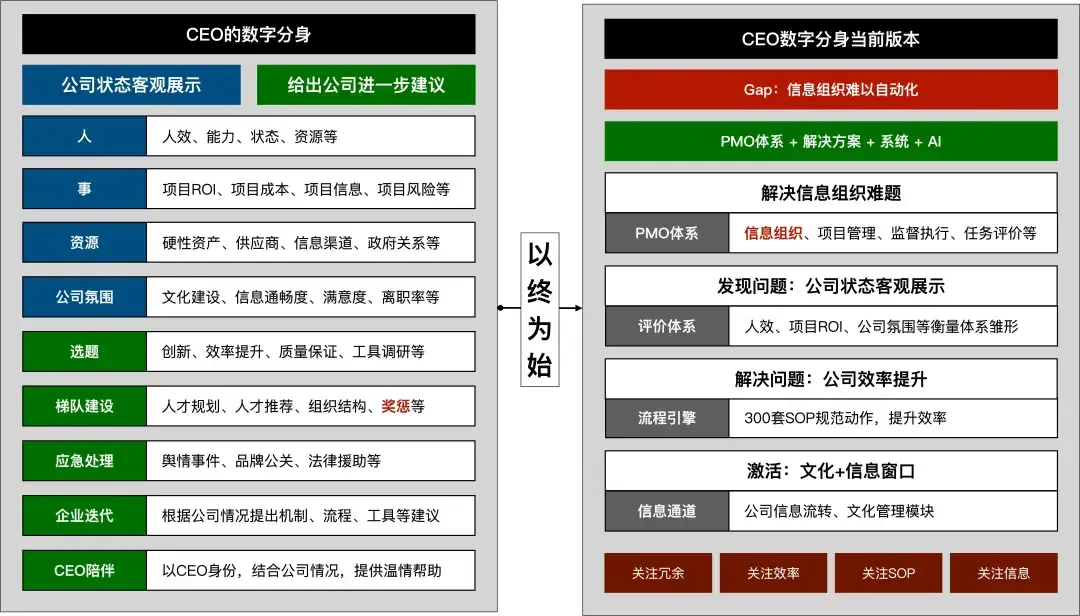

早知如此,当初就不该放弃CEO数字分身的项目,反正也是做企业服务实施的,开个玩笑…

那么,这一切的背后逻辑究竟是什么?

AI浪潮下的叙事转变

实际上,这个问题我们在过去的文章中已有过探讨。此前在从事AI企业服务创业时,我们也曾设计过类似的解决方案。

我们观察到一个普遍现象:国内大多数公司尚未养成梳理数据资产的习惯,更进一步说,他们往往也缺乏相应的能力。例如,想要梳理一家公司全业务流程的标准作业程序就是一项极其复杂的工作。

正因如此,国内市场涌现了许多办公自动化公司,涉及人力资源体系、财务体系、客户关系管理等领域。

目前,飞书(多维表格)和钉钉(AI表格)是该领域的佼佼者,它们都意图抢占AI办公这片广阔的市场。尤其是钉钉近期的战略布局,清晰地指向一个目标:让企业的数据资产变得更有价值,并且价值持续增长。

然而,目前仍有许多难题悬而未决。它们可以提供丰富的通用模板和先进的AI认知,但难以解决企业的管理问题,或者说,它们无法攻克80%企业在落地应用时“最后一公里”的困境!

从我去年亲身实践CEO数字分身项目的经验来看,虽然听起来概念很前沿,但实际工作依旧包含大量基础工作:

- 数据使用的前置工作:例如系统打通、数据集成、数据治理等繁琐任务…

- 公司管理机制与流程的梳理:这需要将公司内部口口相传的管理策略,转化为一套可执行的标准化流程。这项工作体量巨大,沟通成本极高,是管理事务的延伸。

- 标准流程形成并系统化后,还需要持续的维护与执行监督,这同样是一项挑战。

总而言之,这些事务并非钉钉、飞书或其他任何一家公司能够独立完成的。那么,Palantir又是如何做到的呢?

这里需要应对的并非纯粹的技术难题,而是组织和管理层面的挑战。如果企业选择自行开发,又会面临客单价过高的问题。例如,腾讯、携程、百度等公司的内部OA系统均为自研,其年度投入成本估计不会低于一亿元人民币…

在充分理解上述背景后,让我们进一步深入,探究Palantir究竟在做什么。

Palantir的核心业务模式

传统的企业系统主要围绕“增删查改”展开,处理订单、库存、资金流等事务。

进入AI时代,企业更加追求数据洞察能力,目标是借助一个或一组关键指标来清晰理解业务运作、有效规避风险…

那么Palantir的愿景是什么?它致力于构建一个完整的 “记录、洞察、行动” 闭环,让系统本身具备降本增效的价值。这与我去年设想的CEO数字分身项目确有相似之处:

其核心理念在于,通过一套强大的AI系统,将公司内外部所有信息有效地组织和利用起来。这样,无论是战略制定还是执行落地,效率都将得到显著提升,从而创造更多价值。

这便是所谓“结果即服务”的逻辑。Palantir团队销售的并非单纯的软件系统或人力资源,而是一套基于AI体系运作、旨在帮助企业更高效盈利的解决方案。

或者可以说,它是一家提供AI咨询的公司,并在某种程度上承诺按效果付费。请注意,这里存在一个不断增强的循环:

更多的实施经验 → 更深入地理解企业 → 更多的成功案例 → 积累更丰富的AI实践材料 → 获得更多的订单…

我曾经也秉持这样的想法,并且深信其价值。但即便如此,成功也不足以支撑其获得百倍估值吧?

解读百倍估值之谜

首先给出结论:市场给予Palantir的高估值,并非基于其“软件公司”的属性,而是将其视为一家“结果公司”。如果仅用传统SaaS的思维模式去理解它,就会永远困在同一个疑问中:你们不还是做重交付、强私有化、深度定制的业务吗?凭什么享有百倍市销率?

当今的资本市场日趋理性与残酷。投资者并不关心过程有多艰辛,交付是否辛苦与他们无关。他们只关注两个关键词:入口 与 分润。这也反映了市场在过去二十年间的演进:

- 记录系统。即前述处理订单、库存等的传统系统。

- 洞察系统。即基于基础数据的商业智能系统,核心目标是让我们看得更明白。

- 行动系统。从这里开始,目标不再仅仅是“看清楚”,而是要“做决策”并“见实效”,最终必须对业务结果负责。

然而,即使将上述概念描述得天花乱坠,本质上仍属于工程问题。因此,关键不在于技术多么先进,而在于预算从何而来,否则企业自行开发即可。

正是在这一点上,Palantir的商业模式故事发生了根本性转变:它不仅仅出售软件,更是在争夺 企业数据收集、战略决策与行动执行 的入口地位,并且能够依据行动产生的实际效果来参与利润分成。

这是从SaaS到RaaS的范式转移:从“软件即服务”转向“结果即服务”。如果只是销售软件,客户或许愿意支付数百万元;但如果真能帮助客户实现十亿美元级别的降本增效,并从中抽取10%作为分成,市场反而会觉得“这合情合理”。

再从企业的角度思考,这相当于引入了一个可以免费试用的“超级外脑”?至于成功之后是否支付费用,可以再议。它能否成功我不确定,但我自己肯定不会亏!于是,Palantir的估值便开始呈现出一种超乎寻常的想象力。

因此,市场并非在为它当前几十亿美元的营收买单,而是在为“它未来可能从客户的成功中分得多少利润”这一预期支付溢价。

模式背后的挑战与展望

最后,我们再来探讨一下:“结果即服务”的模式真的完美吗?

表面上看前景诱人,但如前所述,企业方可能倾向于“空手套白狼”,而RaaS服务团队则需要不断证明自身价值。这意味着什么?

如何证明企业此次的增长确实是由你带来的?这个问题存在着巨大的模糊空间和扯皮余地。

从已经取得成功的企业视角来看,他们自身对于成功的原因往往也是模糊的,或者即使知道真实原因也可能选择不公开。这就引出了第一个问题:

我本就会成功,有没有你我都会成功,我的成功与你何干?此时的扯皮就变成了双方各自证明价值或否定价值的拉锯战。

此外,还有一些目前**“尚未成功”** 的企业,容易获取的红利期已经过去,剩下都是难啃的硬骨头。它们可能会对Palantir说:“这些难题就交给你来处理了。” 这又意味着什么?

这意味着,当“诸葛亮”已经借东风完成了三分天下的布局,现在需要“马谡”去守卫那个至关重要的街亭了!

这里暂且不论“街亭”能否守住,光是建立信任就非常困难:

- 甲方如何确信乙方有能力解决这个特定难题?

- 乙方核心的专家人才如何防止被甲方挖角?

- 最终的成功收益应该如何公平分配?

- 项目实施本身也需要成本,如果最终投资回报率为负,Palantir难道想拍拍屁股走人?

如果上述所有问题都能得到妥善解决,我几乎无法想象Palantir将为整个行业培养出多少顶尖人才!而这些问题才一旦培养出来,他们又为何不自立门户,复制Palantir的模式?这最终可能再次导致行业的内卷。

总而言之,Palantir的道路注定充满挑战。此外,它还需要面对我们实际商业环境中已然存在的巨无霸:钉钉和飞书,它们同样虎视眈眈。Palantir将如何应对这些巨头体系化的降维打击以及可能出现的模式复制?

答案只有一个字:难!然而,无论是其他新星的崛起,还是Palantir自身的黑马表现,或许都只是AI时代新商业模式形成之前的序曲。

互联网红利经过十余年的发展已进入深水区,而AI仍处于非常早期的阶段。只有当我们的基础数据准备就绪、认知完成升级之后,AI才能真正释放其巨大的潜能,去做更多开创性的事情。