在当今经济环境中,我们的经历与日本泡沫破裂后的低利率时期颇为相似。银行不断降低利率,股市持续下滑,失业率上升,同时,人口老龄化问题也日益严峻。种种迹象表明,我们正经历着类似于当年日本的经济困境。那么,在那段历史中,日本究竟发生了什么?这些经历对我们当下的经济形势又有何启示?

日本的低利率时代

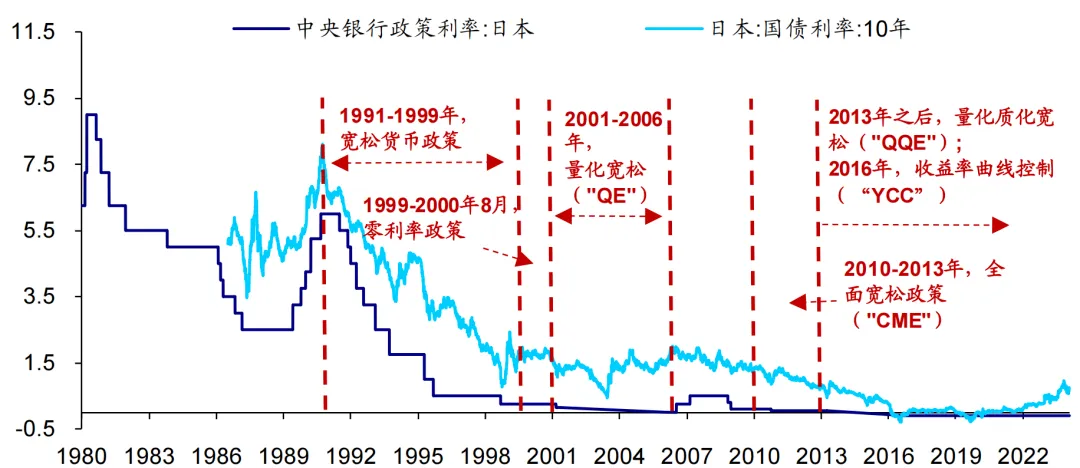

回顾日本经济史,泡沫危机后,日本曾陷入严重的经济衰退。至1999年,日本央行的利率降至零,并在接下来的17年内维持低利率,甚至在2016年实施负利率政策,直到2023年3月才首次加息,正式告别负利率时代。

长期的经济低迷和频繁的自然灾害使日本民众感到极大的不安全感,整个社会陷入了低欲望的情绪。面对近30年的持续低利率,日本老百姓选择了不同的投资策略。

一种策略是转向海外资产,《经济学人》杂志将这类人称为**“渡边太太”。因为在日本存款得不到回报,他们将资金转移至海外,投资高利率货币的资产,甚至选择低息借款投资国外高收益的资产,以此实现套利。

另一种策略是增加储蓄。由于长时间的通缩,现金的购买力持续上升。在经济发展乏力的情况下,存钱成为人们获得安全感的唯一途径,尤其是在老龄化日益严重的背景下,日本老百姓必须自我筹备养老资金。因此,现金资产和保险在日本家庭资产中占比超过80%。

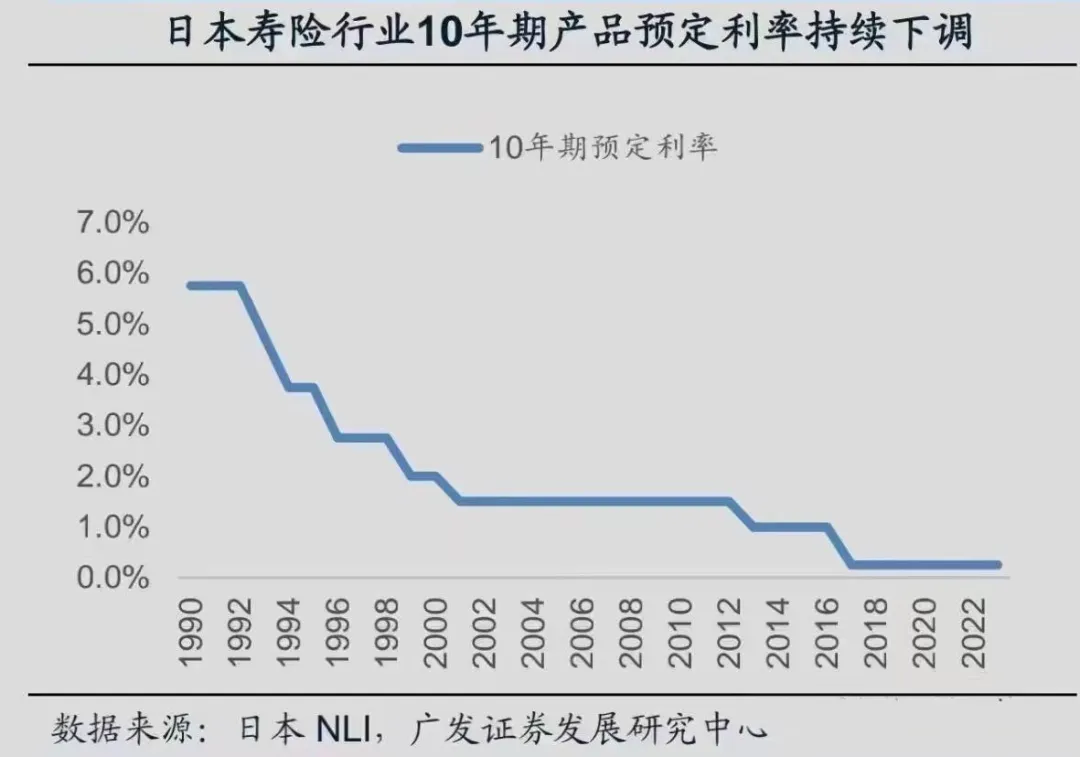

日本人购买保险的习惯广为人知。上世纪90年代,日本人寿保险的预定利率高达5.5%以上**,吸引了大量购买者。

(点击查看大图)

(点击查看大图)

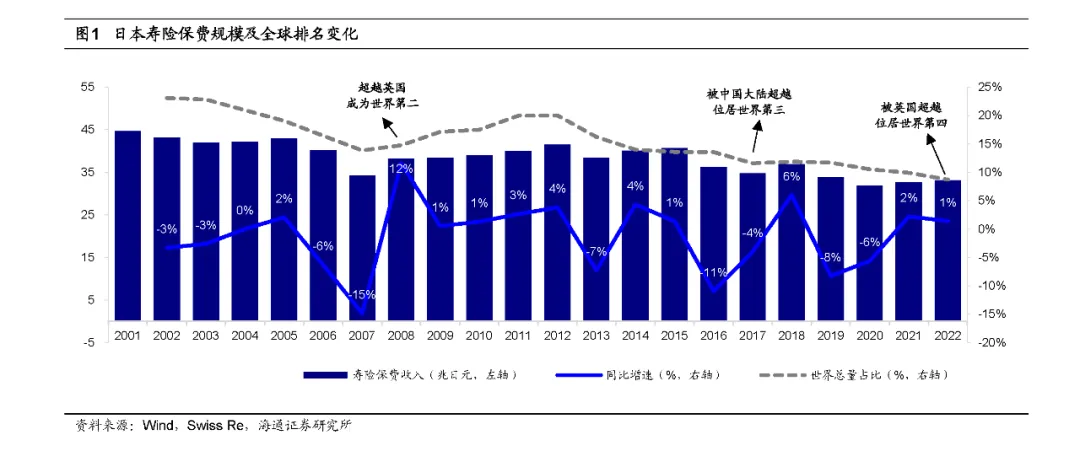

到1994年,日本在保费收入、寿险业务量、保险密度和保险深度等指标上均位居全球第一。然而,随着利率的持续下降,保险的预定利率也不断降低,现在的利率已降至0.25%。这是日本今年7月养老年金险的广告,其保本固定收益率为0.25%。

(点击查看大图)

(点击查看大图)

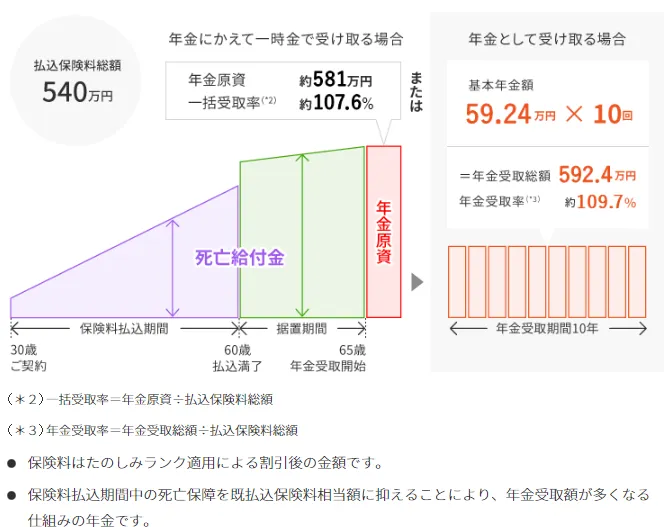

某款年金险的官网展示了这样的数据:如果从3岁开始缴纳,缴费30年需支付540万日元,到65岁时只能领取581万,整体利息仅为7.6%,几乎等同于0利率存款。

(点击查看大图)

(点击查看大图)

如此低的利率在全球范围内也是独一无二的,许多国家的保险公司可能无法在这样的利率下维持运营,但日本却能够。根据统计,2021年,日本寿险行业保费收入仍然名列全球第三,人均保费约为2万人民币。

(点击查看大图)

(点击查看大图)

虽然如今的情况与90年代的日本在某些方面相似,特别是在人口结构和经济增长阶段,但日本当时的人均GDP约为现今中国的三倍。此外,日本人的保险意识高,收入差距和基尼系数都相对较低,受教育水平也较高。

启示

相比于当年日本的情况,我们的现状显得更加严峻。根据海通证券对全球66个经济体的统计,

在利率处于0-3%时,社会老龄化率的平均值为16.2%;而当利率低于0%时,老龄化率的平均值则为20.2%。

到2023年,中国65岁以上人口比例为15.4%,预计到2030年,这一比例将上升至20%。

基于这种推算,六年后我们可能进入0利率时代。与此同时,人口负增长也将进一步加剧国家养老金危机,届时,养老和医疗问题将是全社会面临的重大挑战。

历史总是有相似之处,但又各有不同。日本的经历虽非完全相同,但无疑为我们提供了重要的参考。

虽然趋势无法逆转,个人应提前做好规划。

首先,尽可能提前锁定较高的利率是明智之举,从长远来看,这将是最佳选择。

其次,在人口老龄化的时代,养老问题实则是个人责任,及早制定养老规划显得尤为重要。